-

Americas

-

Asia & Oceania

-

A-I

J-Z

EMEA Thought Leadership

Developing IQVIA’s positions on key trends in the pharma and life sciences industries, with a focus on EMEA.

Learn more -

Middle East & Africa

EMEA Thought Leadership

Developing IQVIA’s positions on key trends in the pharma and life sciences industries, with a focus on EMEA.

Learn more

Regions

-

Americas

-

Asia & Oceania

-

Europe

-

Middle East & Africa

-

Americas

-

Asia & Oceania

-

Europe

Europe

- Adriatic

- Belgium

- Bulgaria

- Czech Republic

- Deutschland

- España

- France

- Greece

- Hungary

- Ireland

- Israel

- Italia

EMEA Thought Leadership

Developing IQVIA’s positions on key trends in the pharma and life sciences industries, with a focus on EMEA.

Learn more -

Middle East & Africa

EMEA Thought Leadership

Developing IQVIA’s positions on key trends in the pharma and life sciences industries, with a focus on EMEA.

Learn more

SOLUTIONS

-

Research & Development

-

Real World Evidence

-

Commercialization

-

Safety & Regulatory Compliance

-

Technologies

LIFE SCIENCE SEGMENTS

HEALTHCARE SEGMENTS

- Information Partner Services

- Financial Institutions

- Public Health and Government

- Patient Associations

- Payers

- Providers

THERAPEUTIC AREAS

- Cardiovascular

- Cell and Gene Therapy

- Central Nervous System

- GI & Hepatology

- Infectious Diseases and Vaccines

- Oncology

- Pediatrics

- Rare Diseases

- View All

Impacting People's Lives

"We strive to help improve outcomes and create a healthier, more sustainable world for people everywhere.

LEARN MORE

Harness the power to transform clinical development

Reimagine clinical development by intelligently connecting data, technology, and analytics to optimize your trials. The result? Faster decision making and reduced risk so you can deliver life-changing therapies faster.

Research & Development OverviewResearch & Development Quick Links

Real World Evidence. Real Confidence. Real Results.

Generate and disseminate evidence that answers crucial clinical, regulatory and commercial questions, enabling you to drive smarter decisions and meet your stakeholder needs with confidence.

REAL WORLD EVIDENCE OVERVIEWReal World Evidence Quick Links

See markets more clearly. Opportunities more often.

Elevate commercial models with precision and speed using AI-driven analytics and technology that illuminate hidden insights in data.

COMMERCIALIZATION OVERVIEWCommercialization Quick Links

Service driven. Tech-enabled. Integrated compliance.

Orchestrate your success across the complete compliance lifecycle with best-in-class services and solutions for safety, regulatory, quality and medical information.

COMPLIANCE OVERVIEWSafety & Regulatory Compliance Quick Links

Intelligence that transforms life sciences end-to-end.

When your destination is a healthier world, making intelligent connections between data, technology, and services is your roadmap.

TECHNOLOGIES OVERVIEWTechnology Quick Links

CLINICAL PRODUCTS

COMMERCIAL PRODUCTS

COMPLIANCE, SAFETY, REG PRODUCTS

BLOGS, WHITE PAPERS & CASE STUDIES

Explore our library of insights, thought leadership, and the latest topics & trends in healthcare.

DISCOVER INSIGHTSTHE IQVIA INSTITUTE

An in-depth exploration of the global healthcare ecosystem with timely research, insightful analysis, and scientific expertise.

SEE LATEST REPORTS

FEATURED INNOVATIONS

-

IQVIA Connected Intelligence™

-

IQVIA Healthcare-grade AI™

-

Human Data Science Cloud

-

IQVIA Innovation Hub

-

Decentralized Trials

-

Patient Experience powered by Apple

WHO WE ARE

- Our Story

- Our Impact

- Commitment to Public Health

- Code of Conduct

- Environmental Social Governance

- Privacy

- Executive Team

NEWS & RESOURCES

Unlock your potential to drive healthcare forward

By making intelligent connections between your needs, our capabilities, and the healthcare ecosystem, we can help you be more agile, accelerate results, and improve patient outcomes.

LEARN MORE

IQVIA AI is Healthcare-grade AI

Building on a rich history of developing AI for healthcare, IQVIA AI connects the right data, technology, and expertise to address the unique needs of healthcare. It's what we call Healthcare-grade AI.

LEARN MORE

Your healthcare data deserves more than just a cloud.

The IQVIA Human Data Science Cloud is our unique capability designed to enable healthcare-grade analytics, tools, and data management solutions to deliver fit-for-purpose global data at scale.

LEARN MORE

Innovations make an impact when bold ideas meet powerful partnerships

The IQVIA Innovation Hub connects start-ups with the extensive IQVIA network of assets, resources, clients, and partners. Together, we can help lead the future of healthcare with the extensive IQVIA network of assets, resources, clients, and partners.

LEARN MORE

Proven, faster DCT solutions

IQVIA Decentralized Trials deliver purpose-built clinical services and technologies that engage the right patients wherever they are. Our hybrid and fully virtual solutions have been used more than any others.

LEARN MORE

IQVIA Patient Experience Solutions powered by Apple

Empowering patients to personalize their healthcare and connecting them to caregivers has the potential to change the care delivery paradigm. IQVIA and Apple are collaborating to bring this exciting future of personalized care directly to devices patients already have and use.

LEARN MOREWORKING AT IQVIA

Our mission is to accelerate innovation for a healthier world. Together, we can solve customer challenges and improve patient lives.

LEARN MORELIFE AT IQVIA

Careers, culture and everything in between. Find out what’s going on right here, right now.

LEARN MORE

WE’RE HIRING

"Improving human health requires brave thinkers who are willing to explore new ideas and build on successes. Unleash your potential with us.

SEARCH JOBSInstitute Report

The Global Use of Medicine in 2019 and Outlook to 2023

予測および注目すべき分野

Jan 29, 2019

レポートについて

世界の医薬品の使用と支出に関する展望(global outlook)は、ライフサイエンス企業、保険業界そして人々の健康の見通しに影響を及ぼします。本レポートは、地域別、薬効別、チャネル別の視点に基づき、最新の世界医薬品市場を予測したものです。新薬の上市、バイオミラー、及びスペシャリティ医薬品の使用増加の影響を評価しています。また、デジタルヘルスツールの処方、人工知能と機械学習、次世代バイオ医薬品、臨床開発におけるリアルワールド・エビデンス(以下RWE)の活用といった、今後の数年間で医薬品の使用と費用に影響を及ぼす注目すべき10分野も取り上げています。

レポートの概要

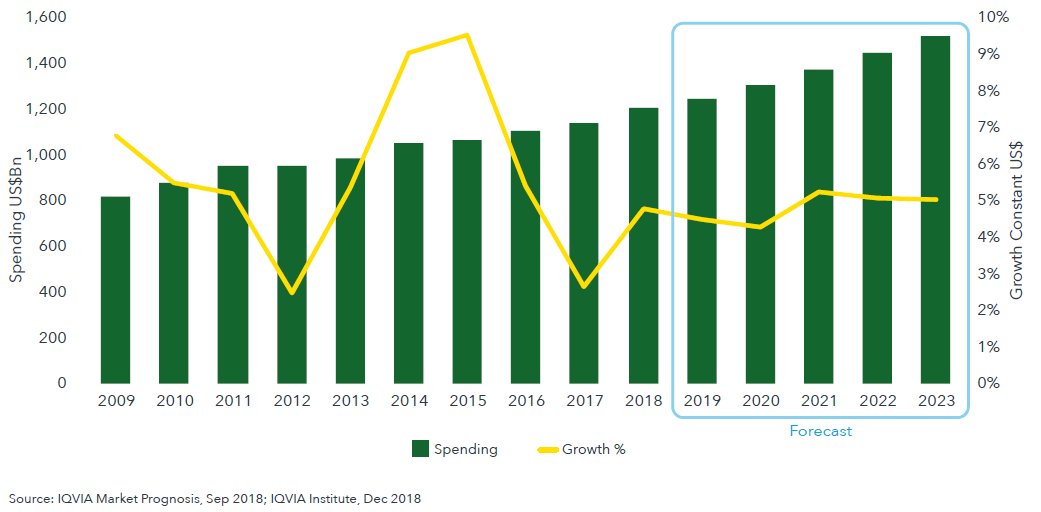

世界の医薬品市場は2023年までに1兆5,000億ドルを超え、今後5年間は年平均3~6%で成長すると予測されます。主な成長ドライバーは、依然として米国(年平均成長率は4~7%)と医薬品新興国市場(年平均成長率は5~8%)です。米国市場は、新製品の上市やブランド薬の価格といった複数の要因が成長を牽引しますが、特許失効やジェネリック薬の影響により相殺されます。日本の医薬品支出は2018年に860億ドルに達したが、主に為替レートとジェネリック薬の継続的な普及の影響により、支出は2023年にかけて-3~0%で減少すると予想。欧州では、医療費抑制策と新製品の成長鈍化により、成長率は過去5年間の年平均成長率4.7%から1~4%に鈍化します。中国の医薬品支出は2018年に1,370億ドルに達し、2023年までに1,400~1,700億ドルに達しますが、成長は3~6%に鈍化すると予測されます。

新製品と特許喪失は、先進国市場に同様の影響を及ぼし続けると予測されます。一方、製品構成はスペシャリティ医薬品や希少疾病医薬品へと継続して移行していきます。今後5年間で、年間平均54件の新規有効成分が上市されると予測されます。その3分の2がスペシャリティ医薬品で、2023年までにほとんどの先進国市場における支出シェアは約50%にまで増加すると予測されます。同時に、先進国市場における独占権喪失の影響は、2019年から2023年の間で1,210億ドルと予測され、そのうちの80%にあたる950億ドルが米国でのものとなります。2023年までに、バイオ医薬品市場におけるバイオシミラーの競争は、現在のほぼ3倍になり、バイオシミラーが市場参入しなかった場合と比較しますと、今後5年間で約1,600億ドル規模の支出低下が見込まれます。

これらの市場予測に加え、いくつか注目すべき分野があります。

- 次世代バイオ医薬品の利用拡大(例:細胞療法、遺伝子治療、再生医療)

- デジタル治療処方の出現

- 世界の健康動向

- 人工知能と機械学習の進化

- 治験デザインにおけるRWEの利用の拡大

- 製薬企業における患者擁護の役割増加

- 米国の薬価政策改革の実施

- 新興のバイオ医薬品企業の影響力拡大

- 米国におけるオピオイド蔓延の動向

- 大手製薬企業の効率化を推進するテクノロジーとイノベーションの活用

主な知見

世界の医薬品支出は2018年に1兆2,000億ドルに達し、2023年までに1兆5,000億ドルを超えると予測されています。

- 2023年までの世界の医薬品支出の成長は米国市場の影響を受けると予想されます。新製品の上市が成長を牽引しますがが、ブランド医薬品の特許喪失とバイオシミラーの成長によって相殺されます。

- 米国の医薬品支出は、2023年にはメーカー仕切り価ベースで6,000億ドルを超えると予想されます。

- 医薬品新興国市場における医薬品へのアクセス及び利用の拡大が、特に中国の成長により欧州主要5カ国の合計支出レベルにまで近づきます。この影響は比較的小さいとはいえ、同様に世界医薬品市場の成長を牽引します。

- 他の先進国市場での成長は小規模です。日本市場は2018年の支出総額は860億ドルでしたが、主に為替レートの変動とジェネリック医薬品の継続的な普及により、今後5年間の支出は固定ドルベースで-3~0%で低下すると予想されます。

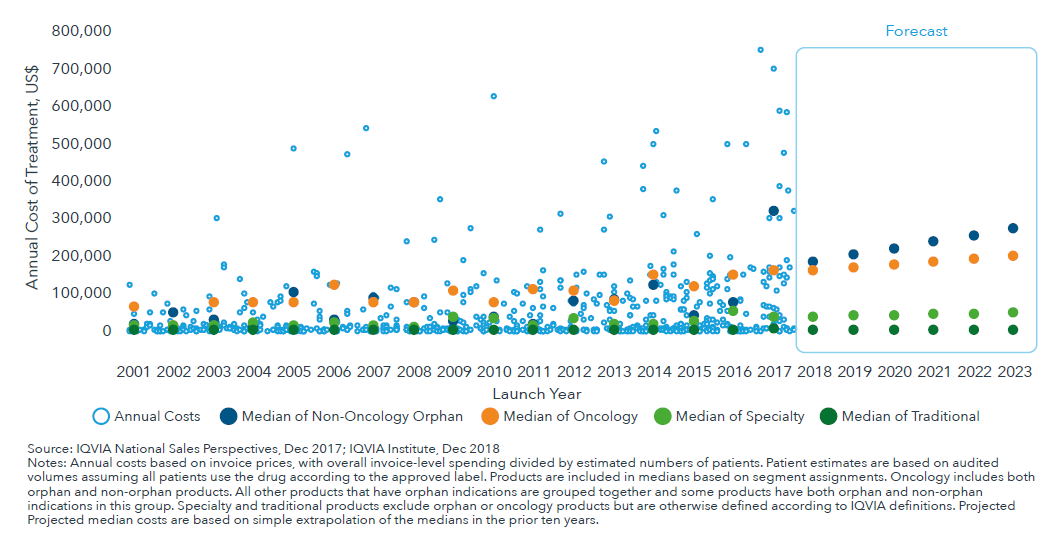

米国では、がん治療薬と希少疾病治療薬の定価(値引き前の価格)の中央値は、2023年までに年額20万ドル以上に達する可能性があります。

- スペシャリティ領域である希少疾病及びがんの新薬の年間費用の中央値は上昇しますが、従来型の医薬品の費用に急速な上昇はみられません。

- 高額となる理由の一つとして、薬剤が対象患者の少ない治療へシフトしたことが影響しています。今後5年間で予想される新規有効成分の30%がオンコロジー、45%が希少疾病医薬品です。

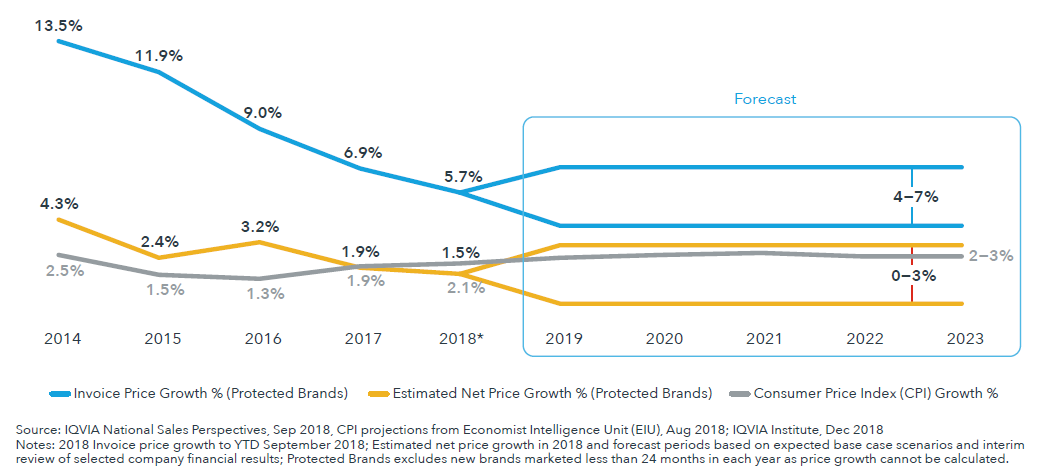

過去2年間に、多くの企業がブランド薬の定価の上昇を抑えると発表しており、現状ですと年平均6%を下回っています。

- U.Sでの定価の上昇は、2023年まで4~7%の範囲にとどまると予想されます。

- 製薬企業が受け取る医薬品の正味価格は、2018年には約1.5%上昇し、今後5年間で0-3%上昇すると予想されています。

- 2018年は正味価格の上昇率は経済全体のインフレ率を下回りました; この状況は今後5年間続くと予想されています。

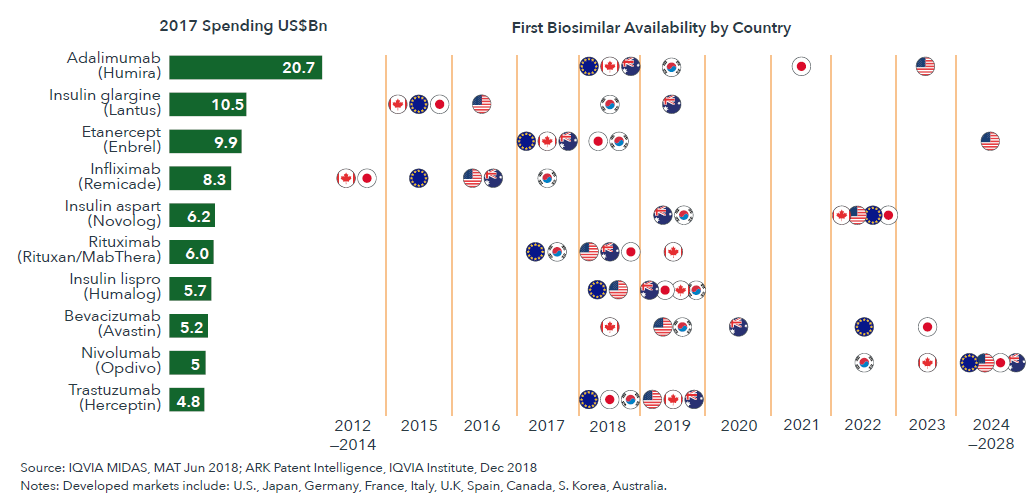

バイオシミラーの動向は、短期的には既に競争が始まっている成分により牽引されます。新たな競争も予測されますが、長期的には2023年の新規バイオシミラーの導入が影響します

- 先進国市場全体では、2019年から2023年にかけて、特許喪失及びそれに起因するバイオシミラーの参入は減少するでしょう。

- 2023年までに、バイオシミラーの競争により一部のバイオ医薬品市場は現在の約3倍になり、その影響で米国では今後5年間で1,600億ドル近く支出が抑えられます。

- バイオシミラー市場において、今後5年間での最も大きな出来事は、2023年のアダリムマブ(ヒュミラ)のバイオシミラーが米国市場にて上市されることです。

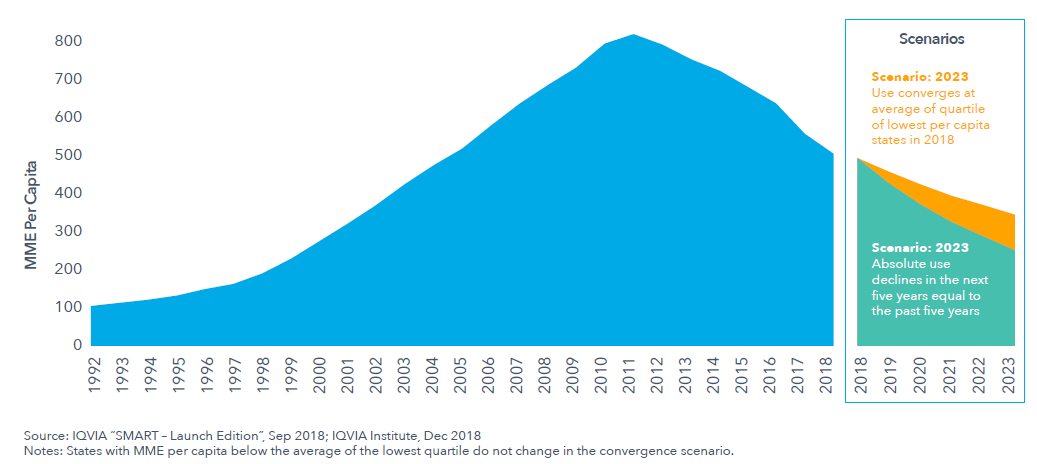

米国におけるオピオイド処方の継続的な減少シナリオ等、市場にはさらに注目すべき10分野があります

- 米国では7年連続でオピオイドの処方が減少してきましたが、現在の減少率は継続もしくは鈍化が始まる可能性があります。

- ある予測シナリオでは、2013年から2018年までの減少率は今後5年間も継続すると予測しています。これは過去2年間に州および連邦レベルで導入された政策、法律および診療ガイドラインの継続的な実施、および新しい政策の施行を反映したものになります。

- もう1つの予測シナリオは、オピオイドの使用量の多い州がその処方を減らせる政策を施行するというものですが、使用量少ない州では劇的な減少を続けることは難しくなるでしょう。