- Insights

- The IQVIA Institute

- Reports and Publications

- Reports

- The Changing Landscape of Research and Development

レポートについて

革新的な医薬品の開発は過去10年間で劇的に発展してきました。本研究は2018年の研究開発(Research and Development : R&D)の活動と展望、臨床開発プロセスの生産性レベル、そして主要な試験動向が今後5年間の臨床開発をどのように変えるかを評価しています。新規に上市された治療薬とパイプラインの特徴および開発経路を、企業のシフトと共に検討しました。本レポートでは、試験の複雑さ、成功率および期間の変化を反映した独自の臨床開発生産性指数を提示しています。臨床開発における変化のドライバーとなる主要な8つの動向を探索し、それらが2023年までの生産性に与える影響を定量的に考察しました。

この調査研究は、IQVIA Institute for Human Data Scienceが、業界や政府の資金的支援を受けることなく、公的サービスとして独自に行ったものです。本報告書に記載されている分析はいずれもスポンサーに帰属する治験情報に基づくものではなく、IQVIA保有のデータベースおよび/または第三者情報に基づいています。

レポートの概要

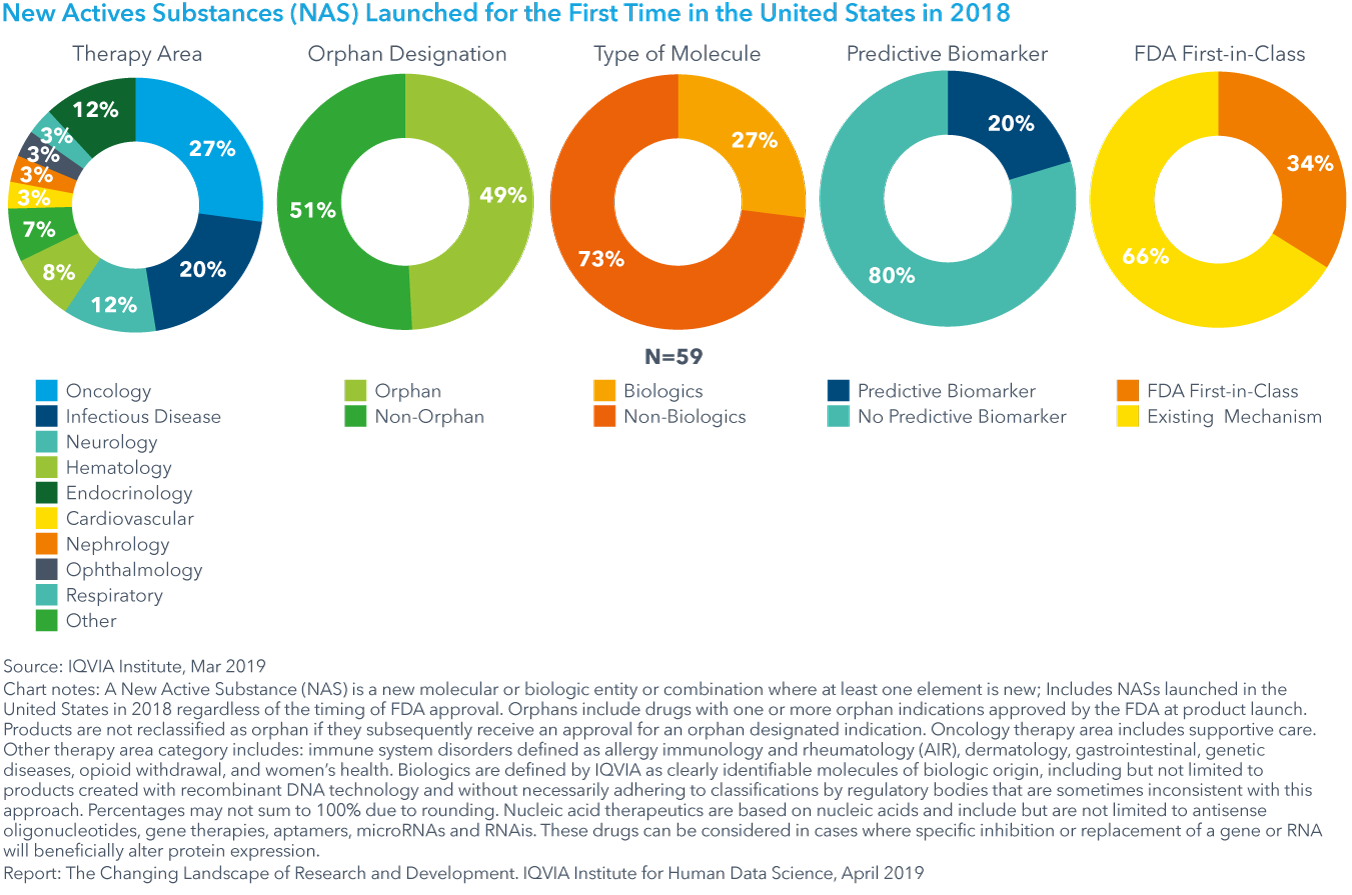

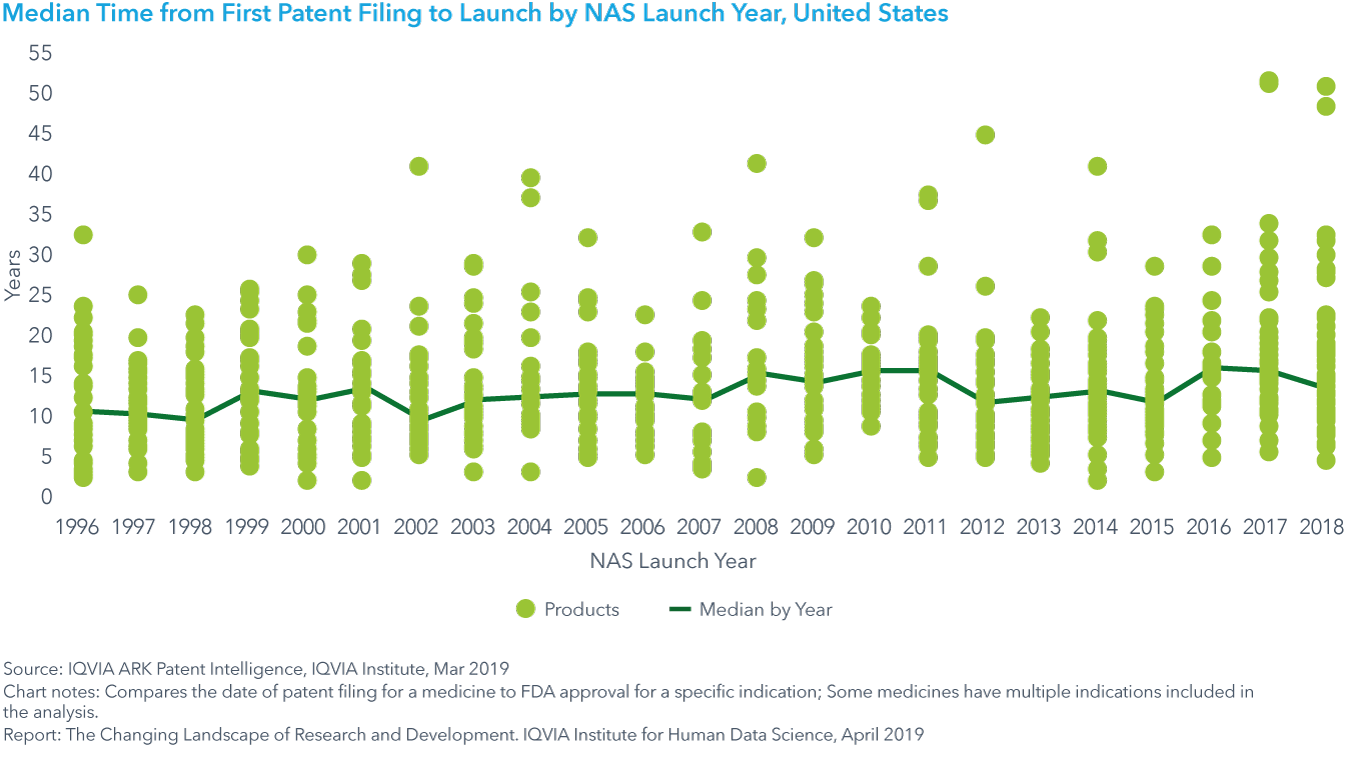

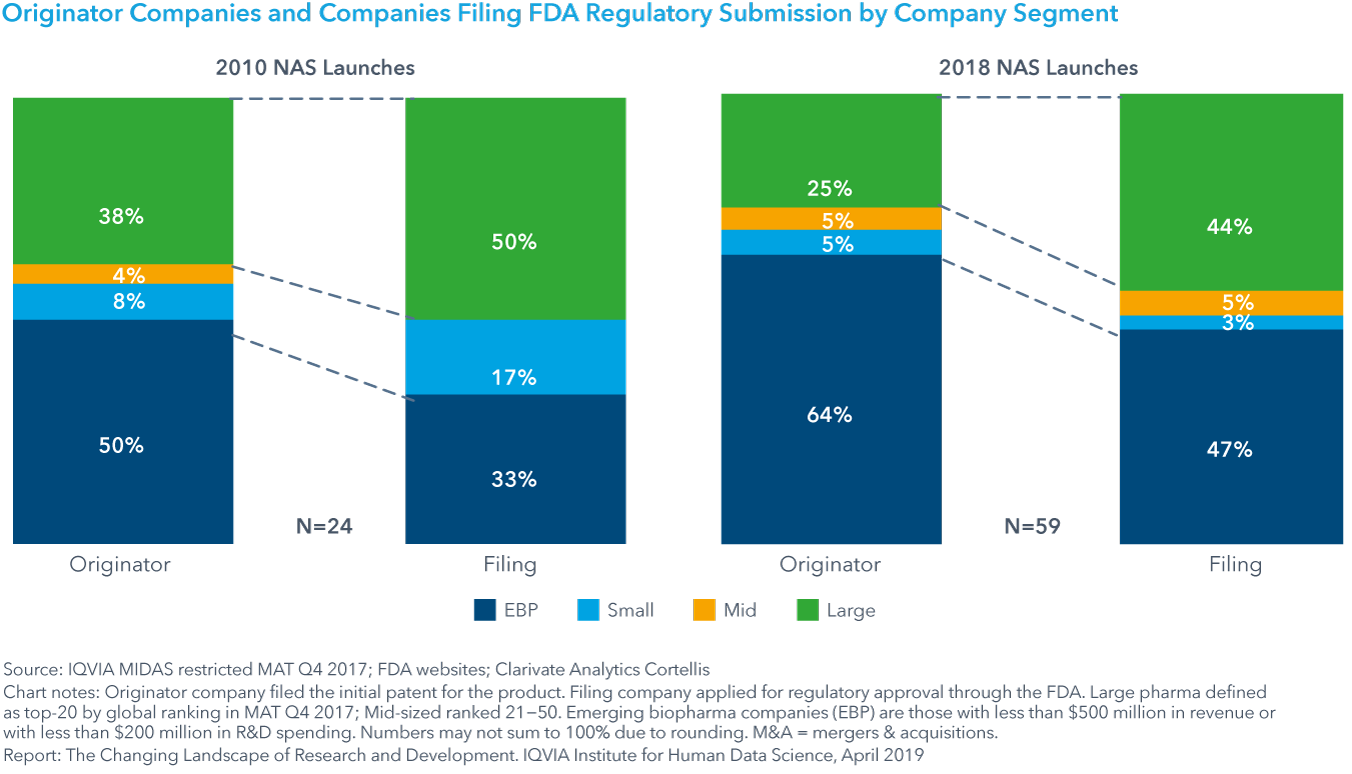

2018年は、米国で59種類の新規有効成分(New Active Substances:NAS)が承認・上市されました。そのうち27%はがんおよびその症状に対する新薬であり、20%は感染症に対する治療薬でした。科学の躍進を治療薬の開発につなげるには時間がかかり、2018年のNASのコホートでは、最初の特許申請から上市までに中央値で13.6年かかっています。これらの薬剤で市場参入する企業は変化しており、新興バイオファーマ企業(Emerging Bio Pharma:EBP)の成長がその役割を担っています。EBPの企業は2018年に発売された新薬の3分の2近くを特許申請し、その47%を登録しましたが、大手製薬企業の特許はわずか4分の1にすぎませんでした。

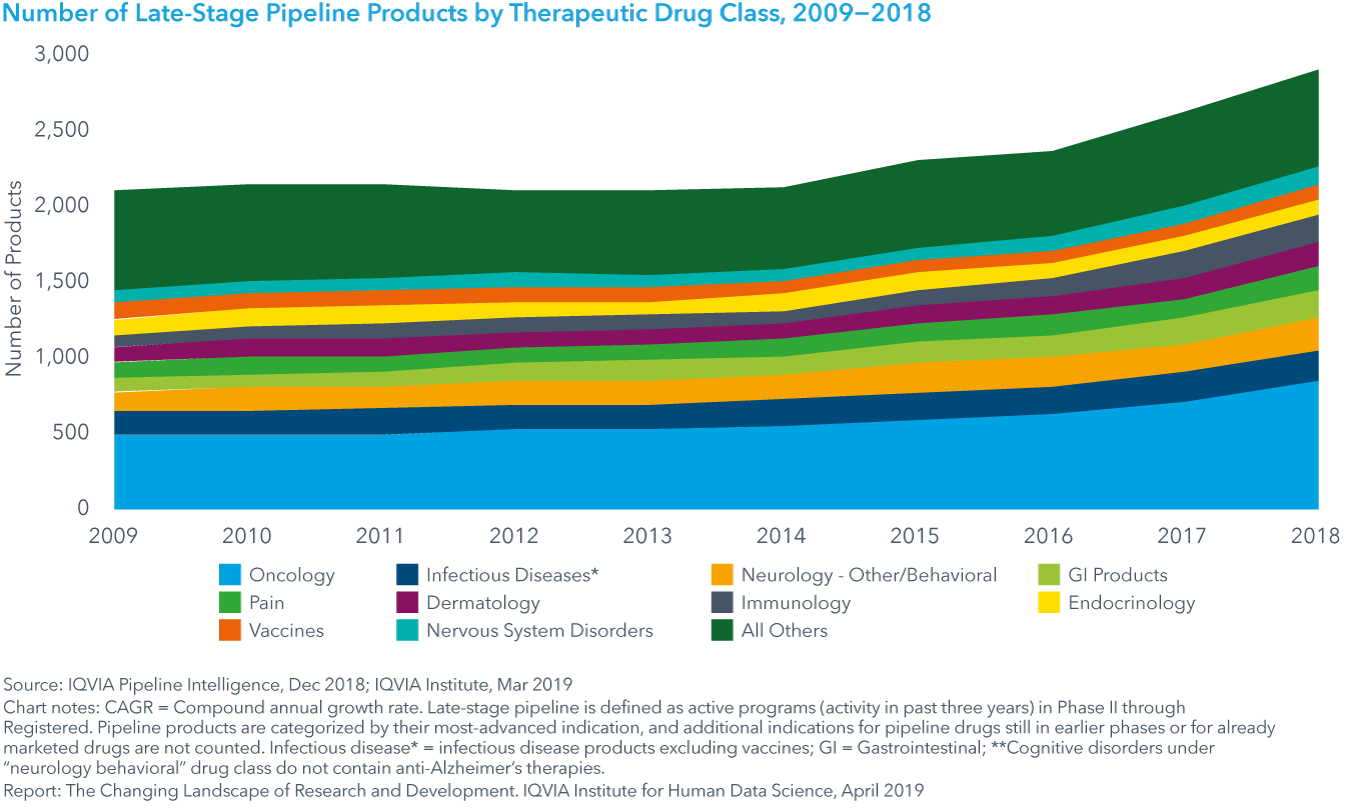

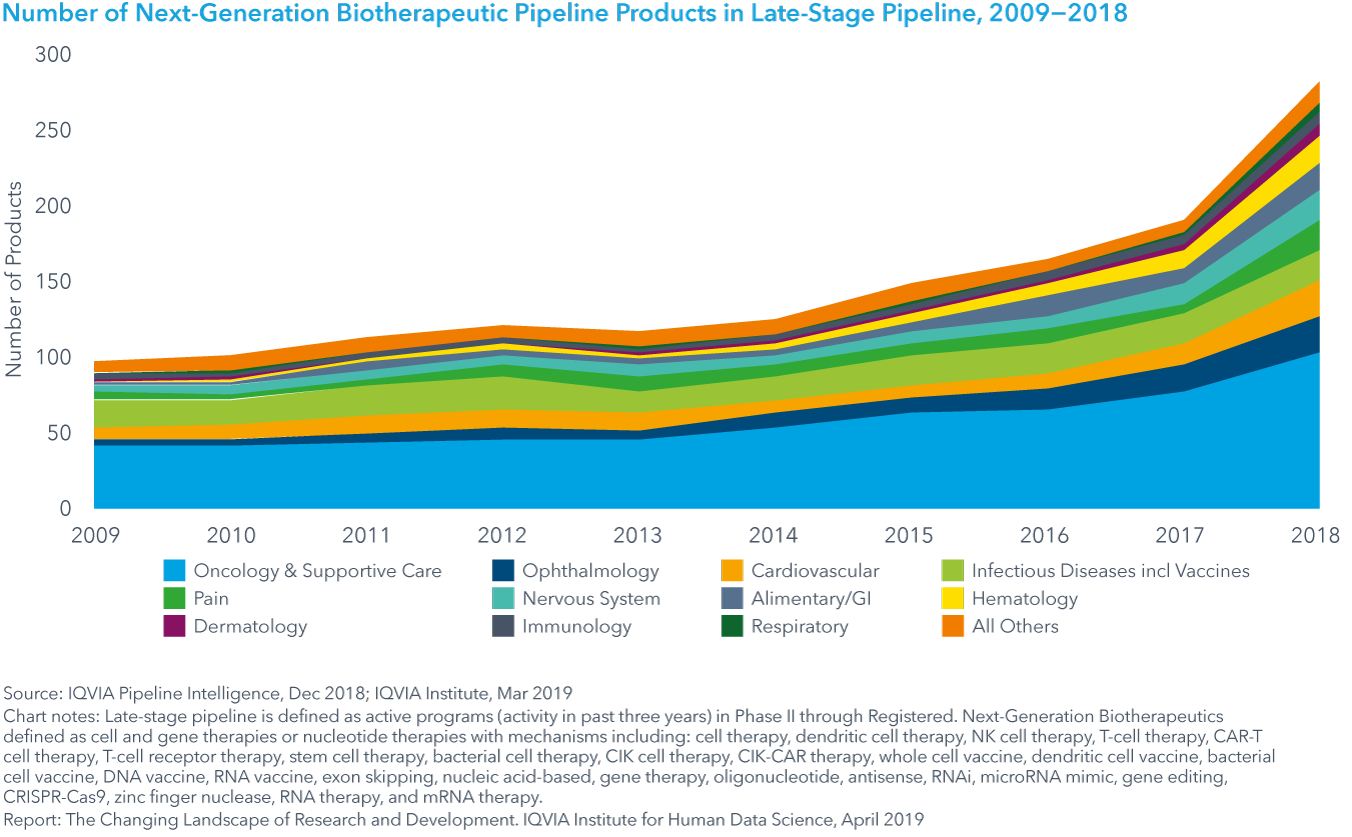

開発中の治療パイプラインは拡大しています。2018年に後期開発段階にある分子数は2,891で、過去5年間で39%増加しました。がん治療薬は63%増加し、細胞・遺伝子・ヌクレオチド療法を含む次世代バイオ医薬(Next-Generation Biotherapeutics:NGB)は過去3年間で倍増しました。ただし、後期開発段階にある分子数は依然として10%に至っていません。

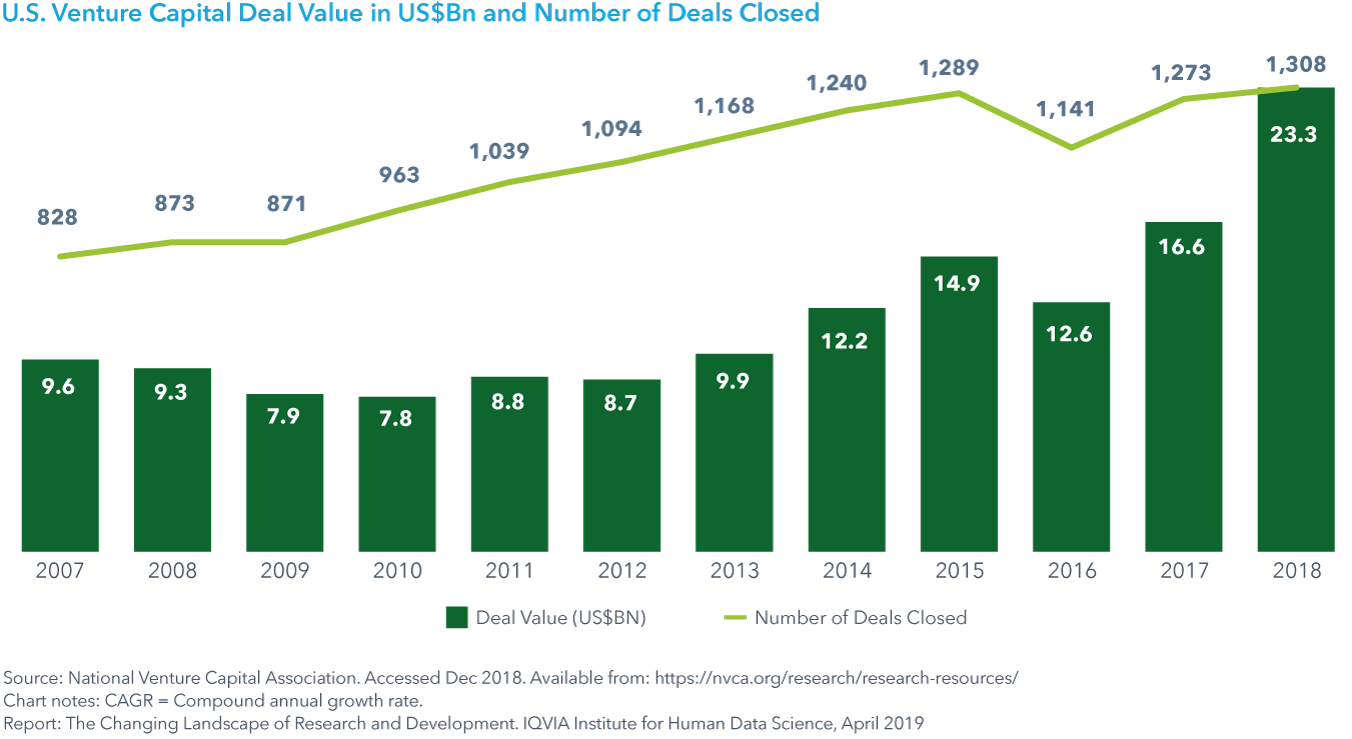

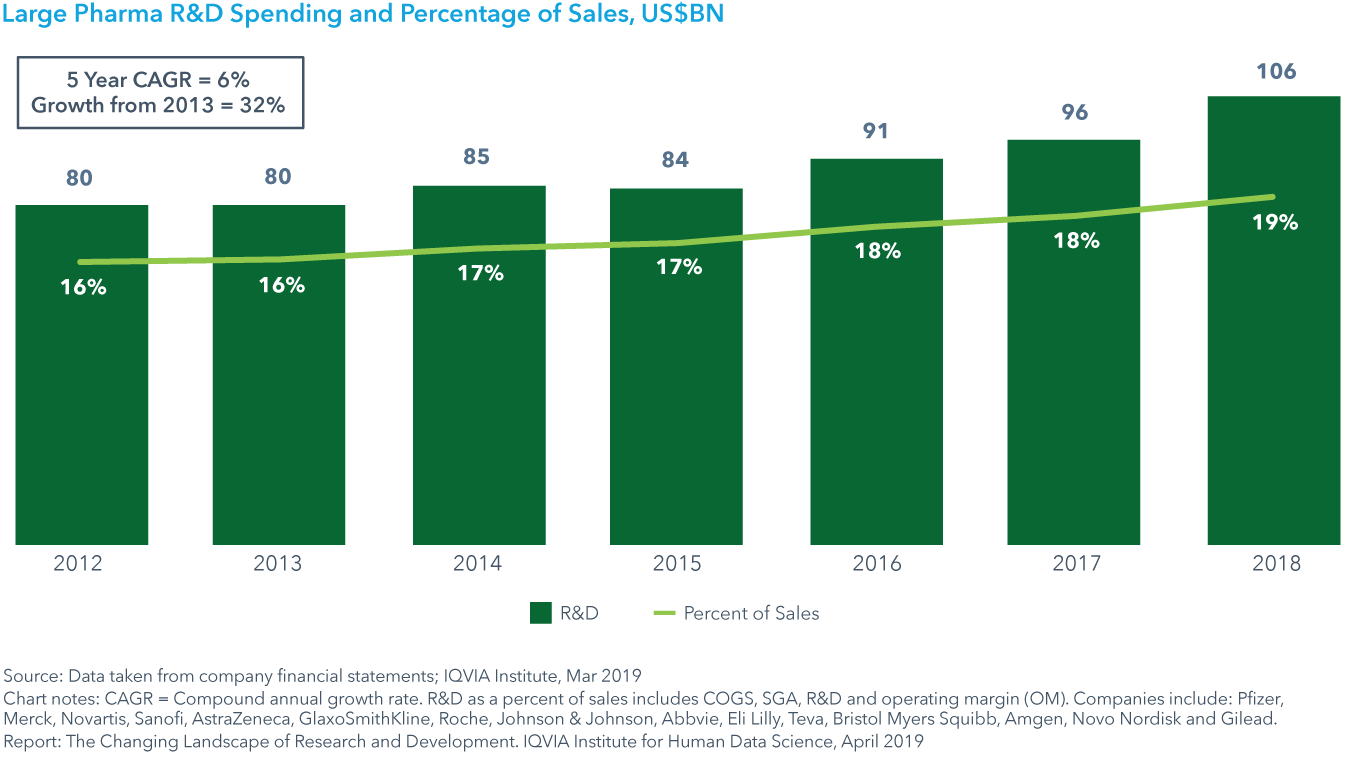

将来の医療イノベーションへの投資は、2018年も引き続き増加しました。これは満たされていない健康ニーズ(アンメット・ヘルス・ニーズ)へ取り組もうとする科学的イノベーションへの信頼を反映したものです。ベンチャーキャピタル企業は2018年に230億ドル以上を投資し、大手製薬会社15社の研究開発費は過去5年間で32%増加し、初めて1,000億ドルを超えました。

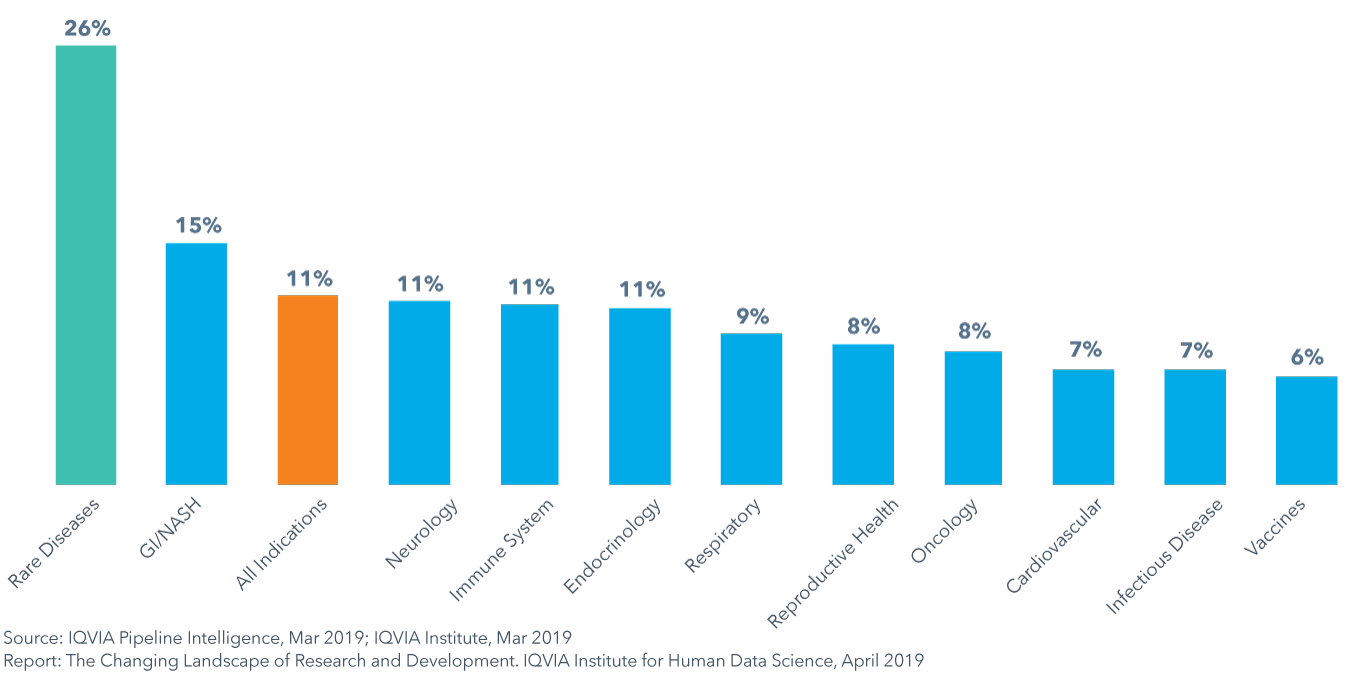

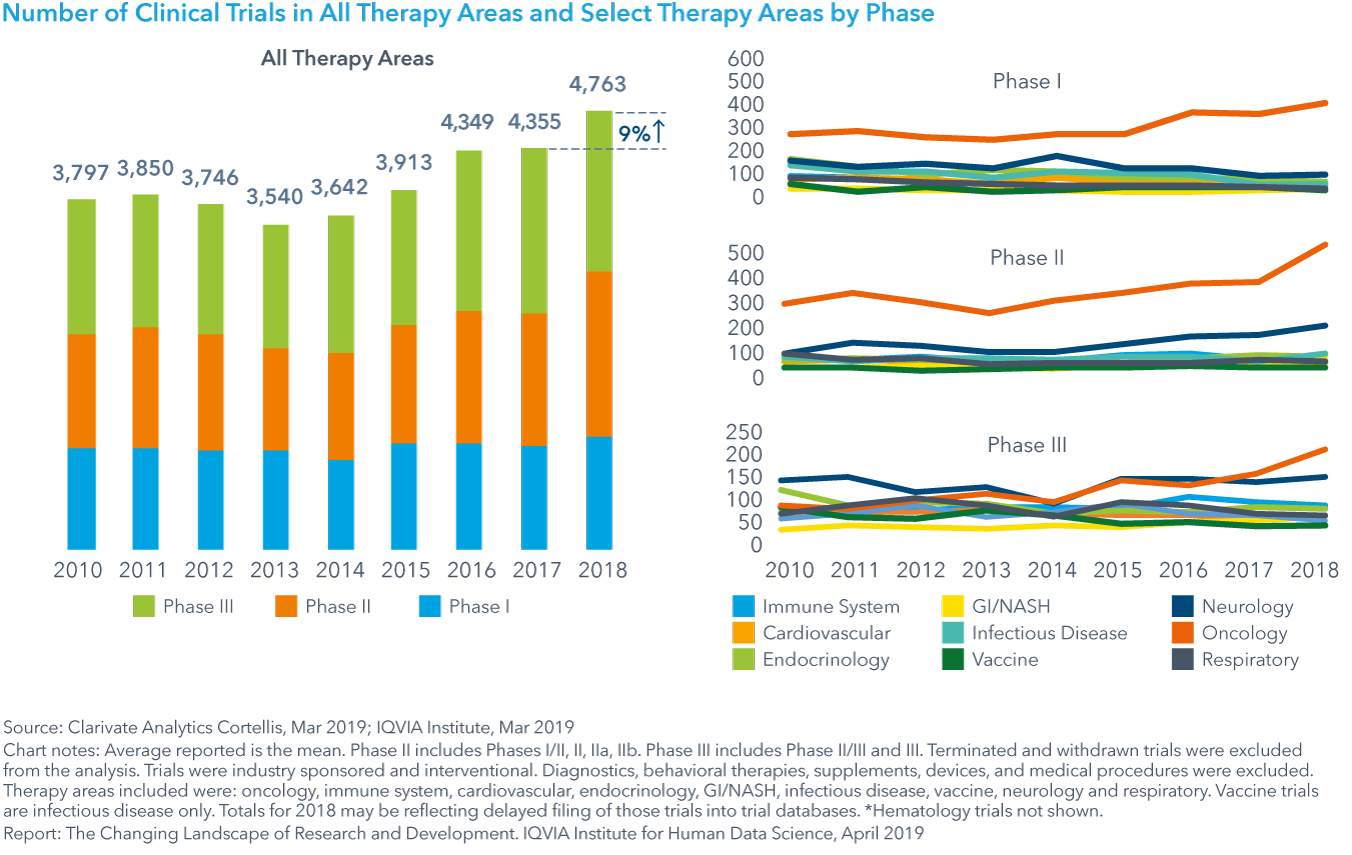

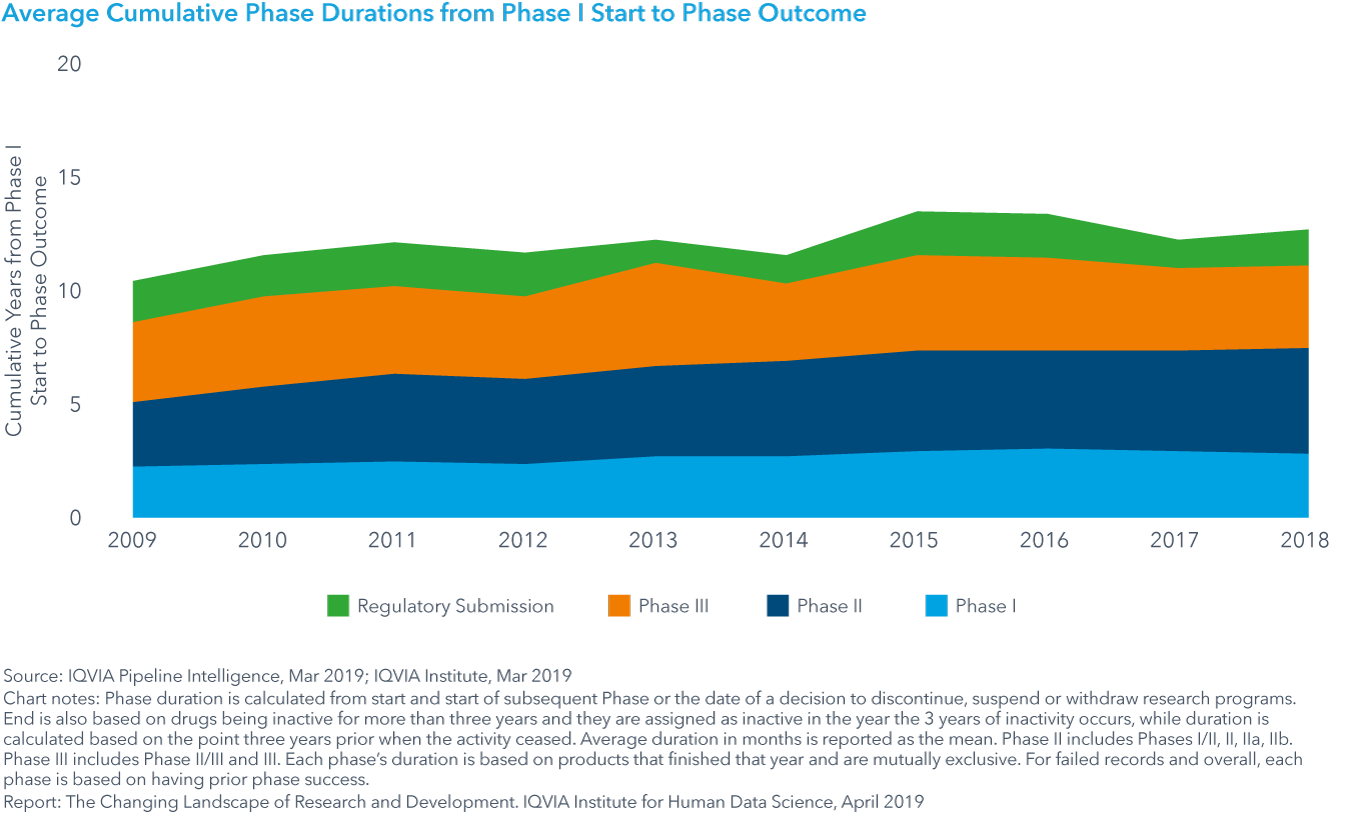

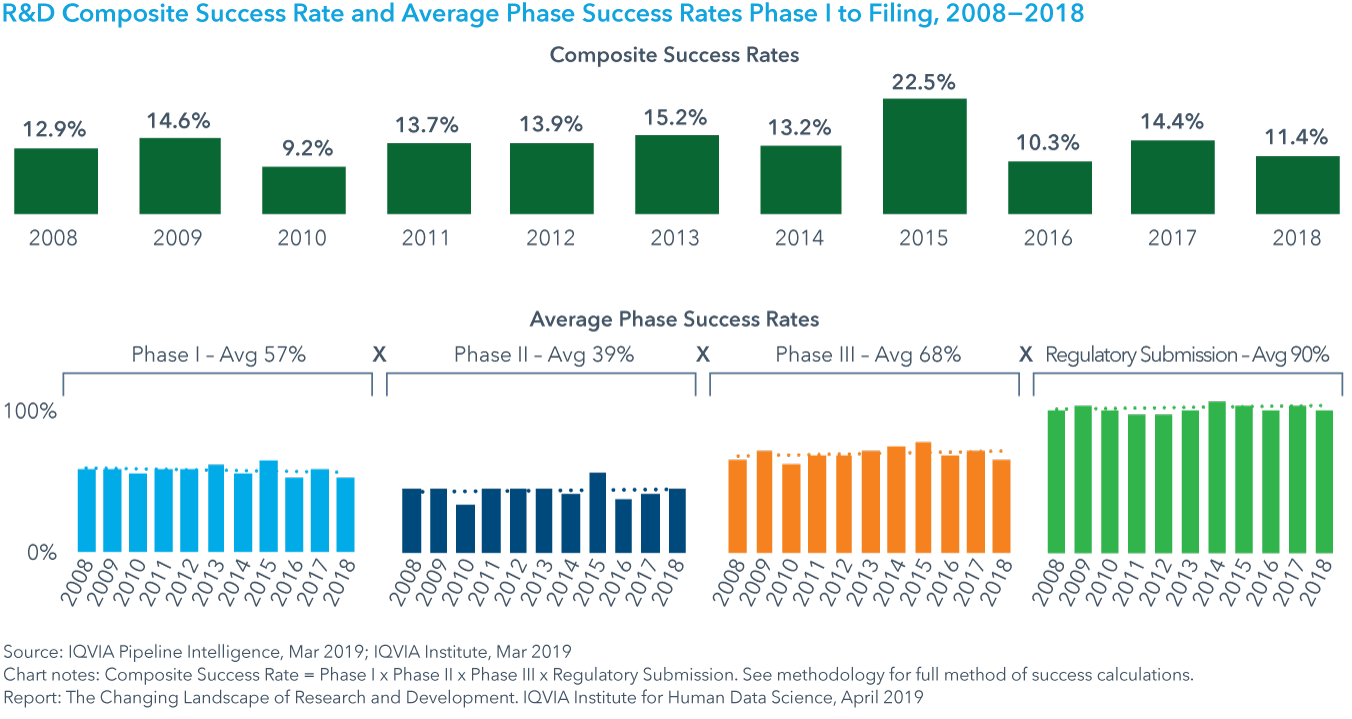

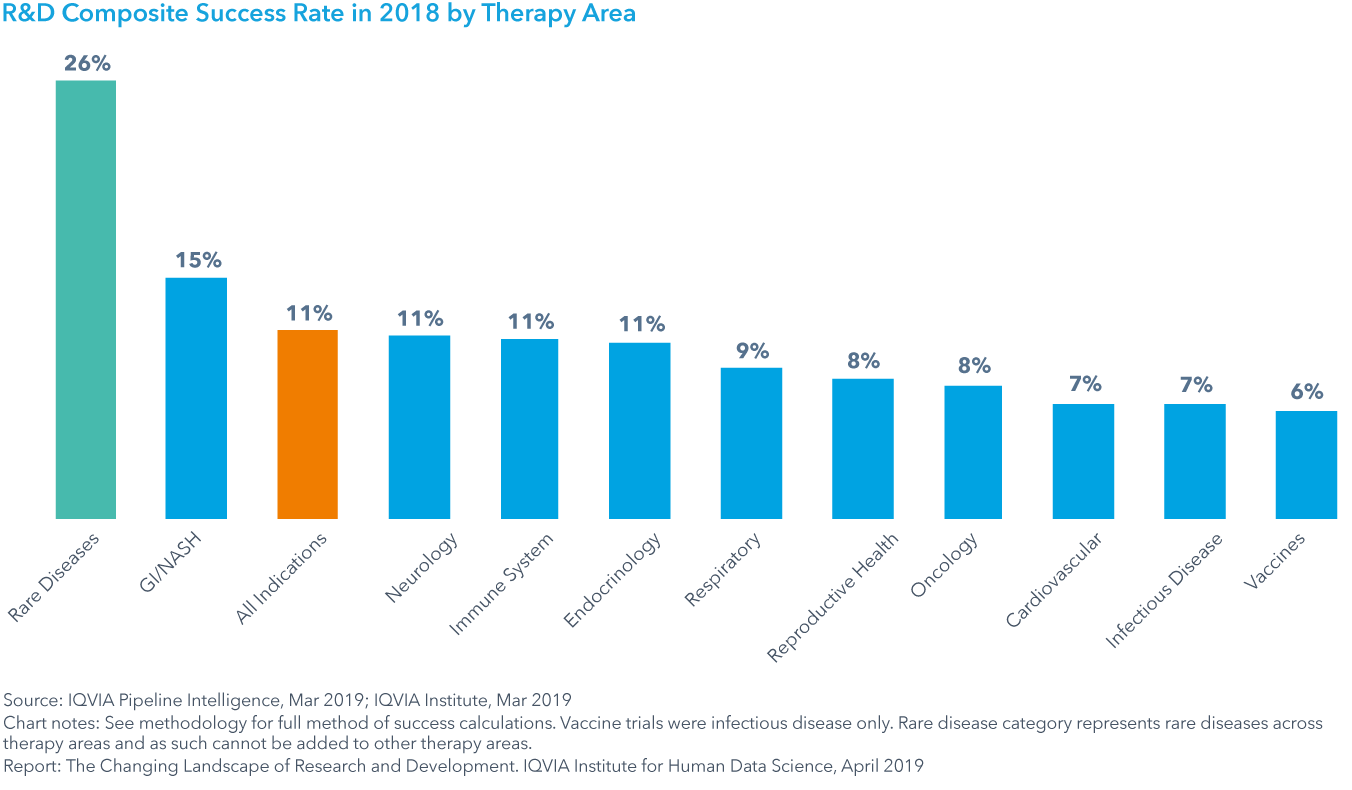

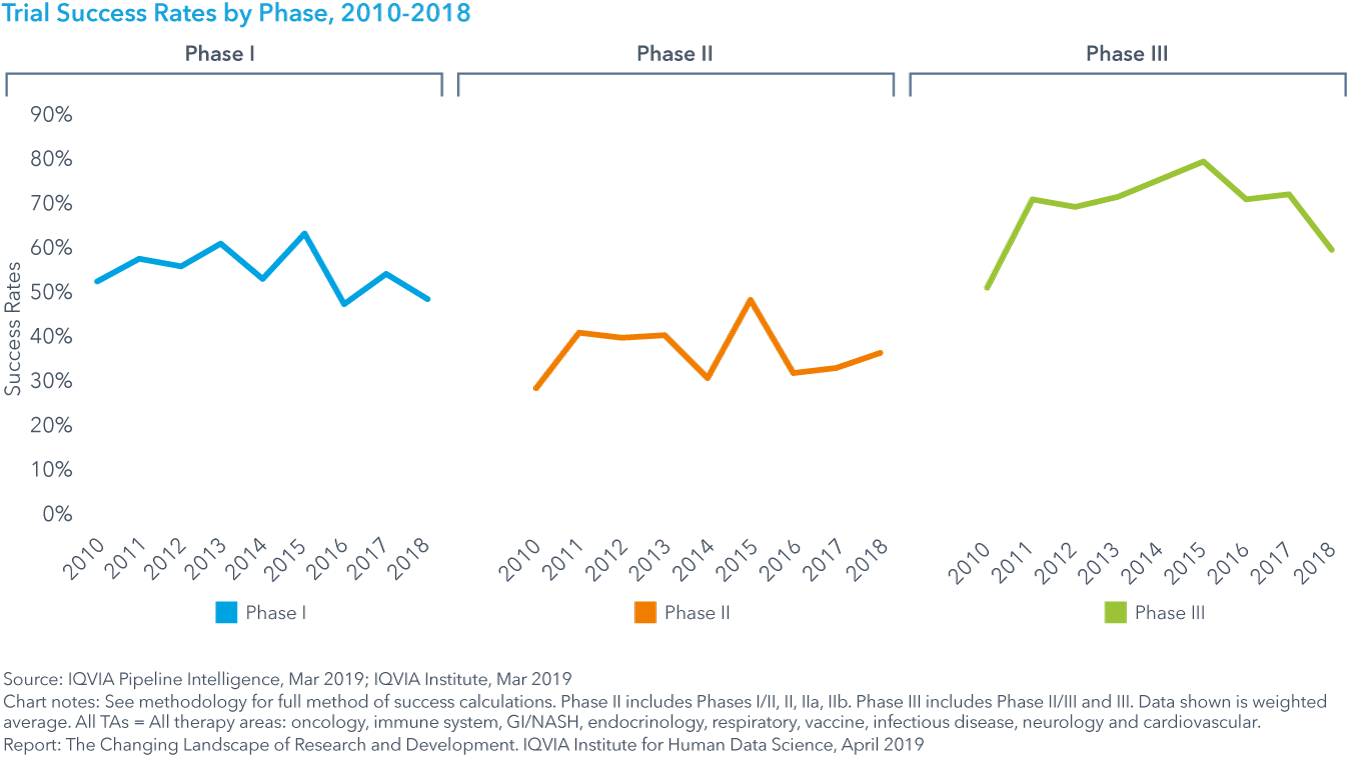

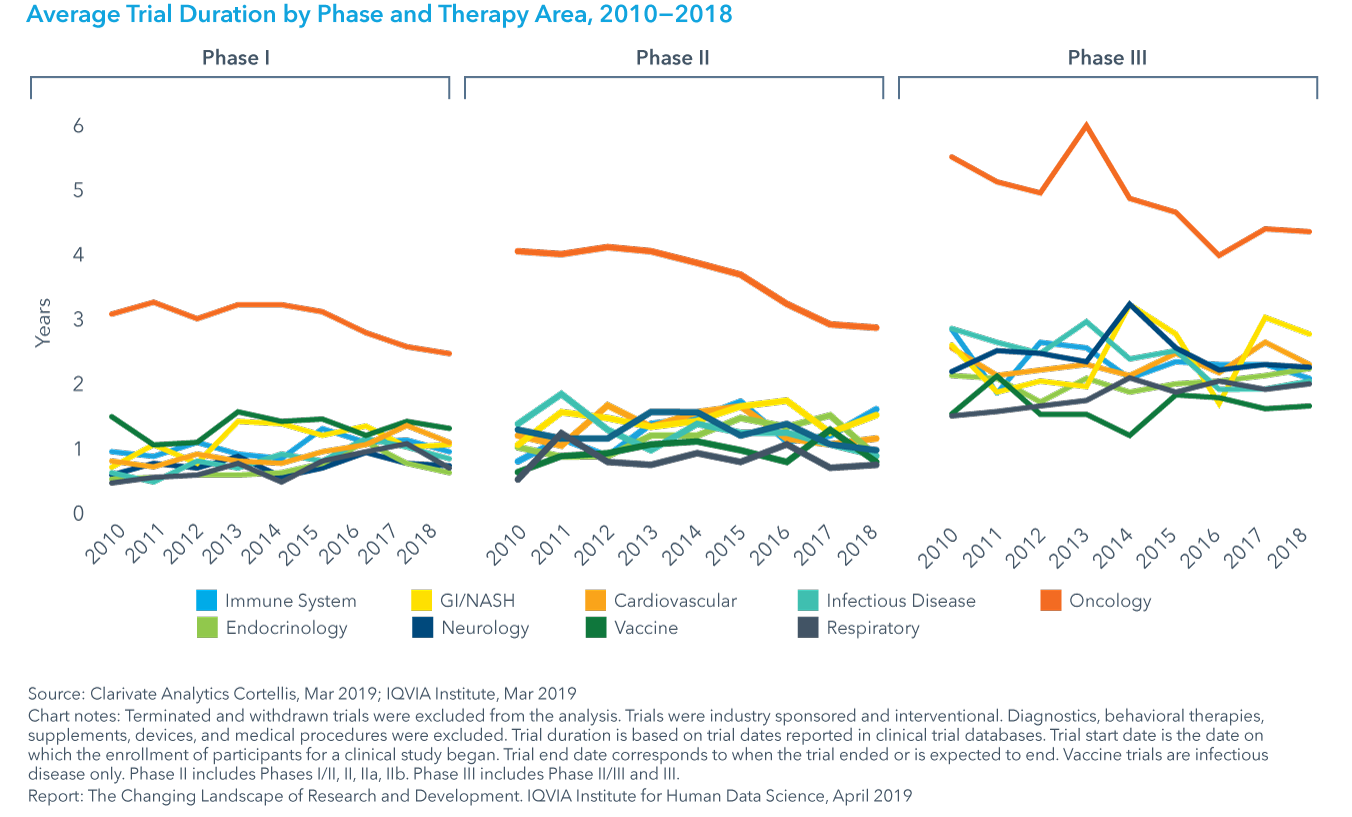

2018年に開始された臨床試験も同様に、研究開発が前年比で9%、過去5年間で35%という著しい成長を遂げたことが明らかになりました。第I相試験開始から開発終了までの薬剤の平均的経過期間は、過去10年間で26%増加し、2018年は12.5年となり半年分増加しました。第I相臨床試験から規制当局申請までの臨床開発段階において、総合成功率 (開発の各段階への成功率に基づく) は2018年には11.4%に低下しました。各薬効間でも総合的成功率は6-15%とばらつきがあり、希少疾患および消化管(Gastrointestinal)/ 非アルコール性脂肪性肝炎(Non-alcoholic steatohepatitis)の成功率は平均を上回りました。

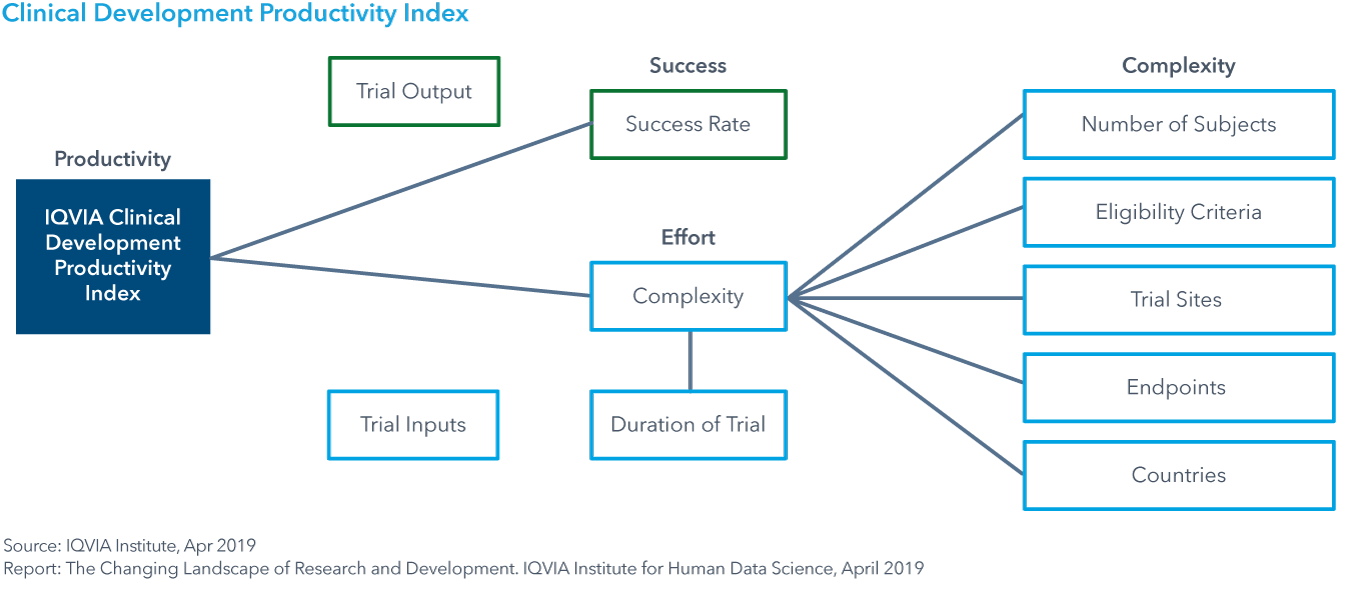

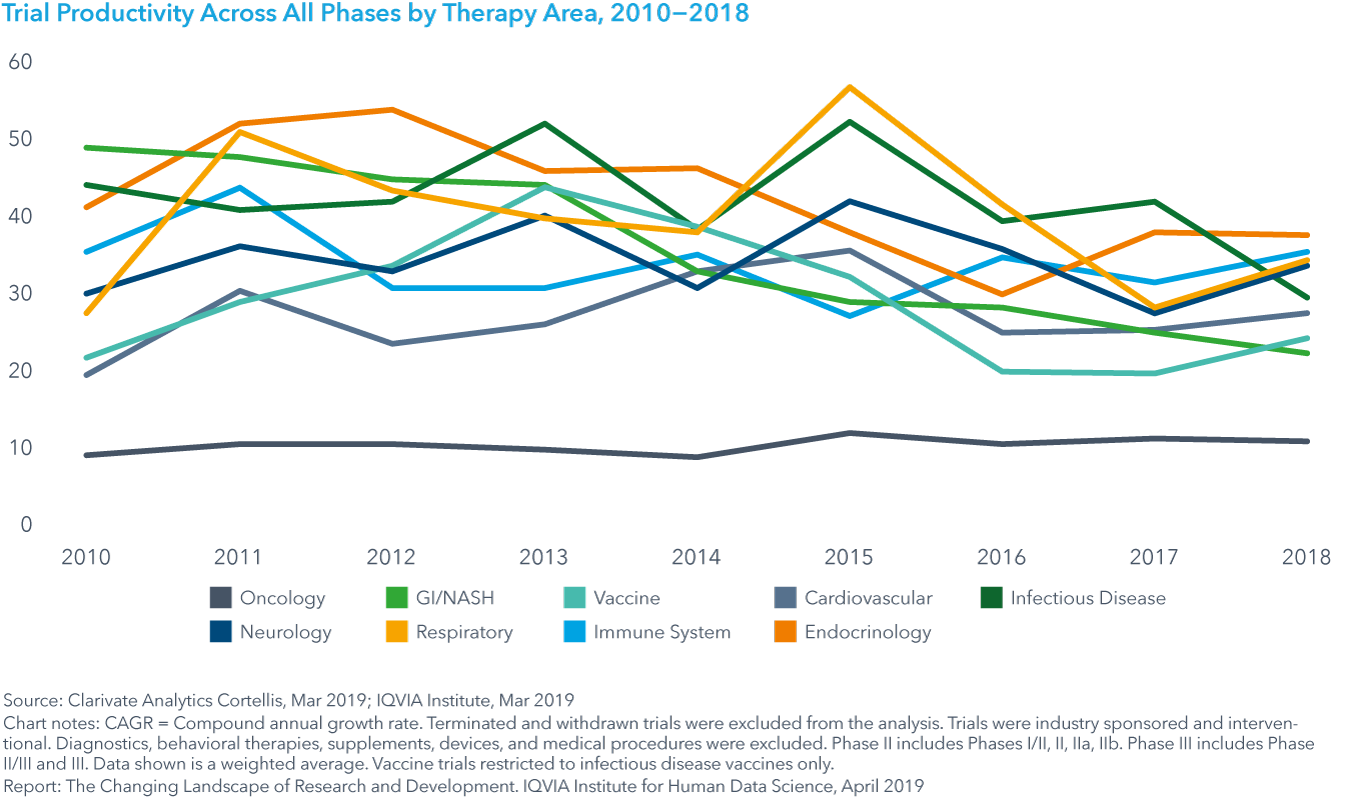

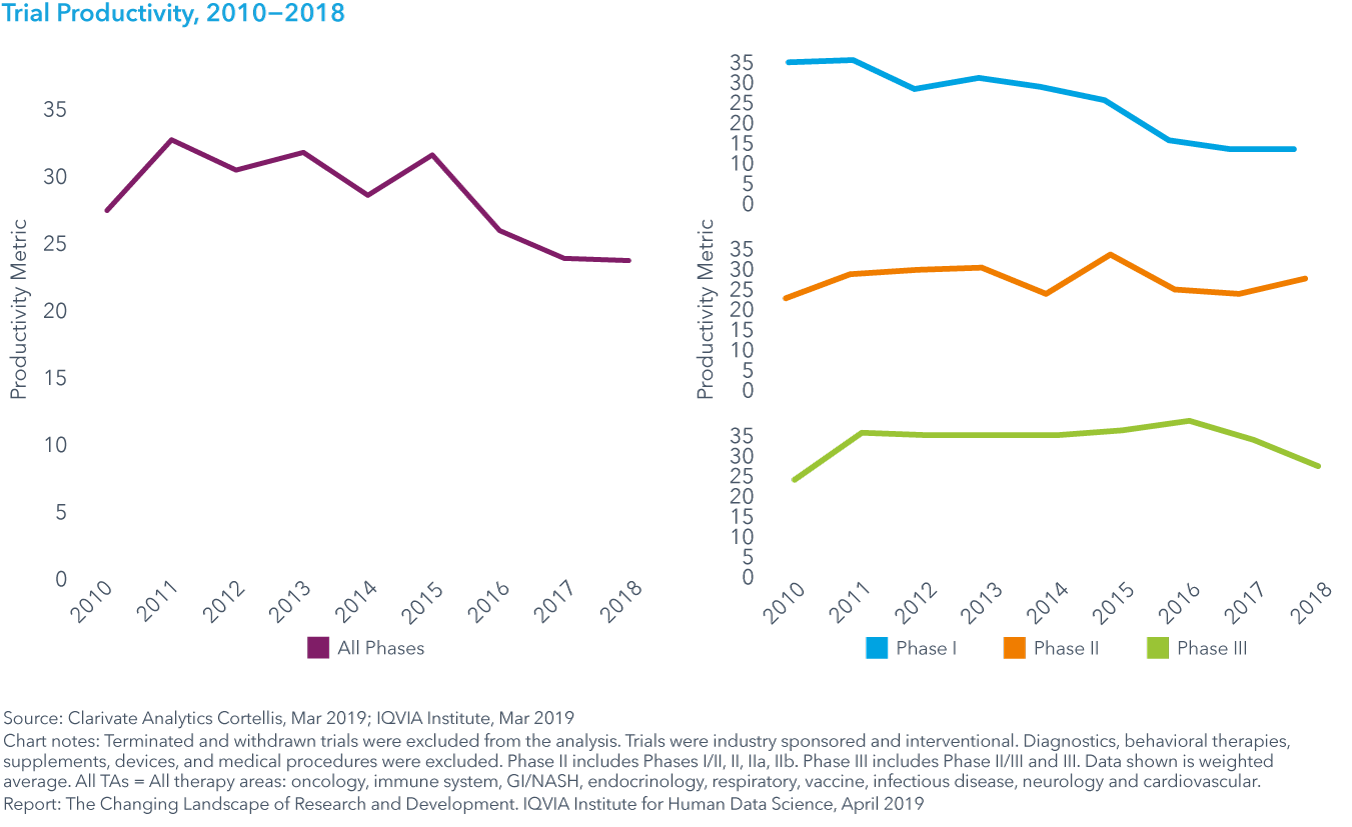

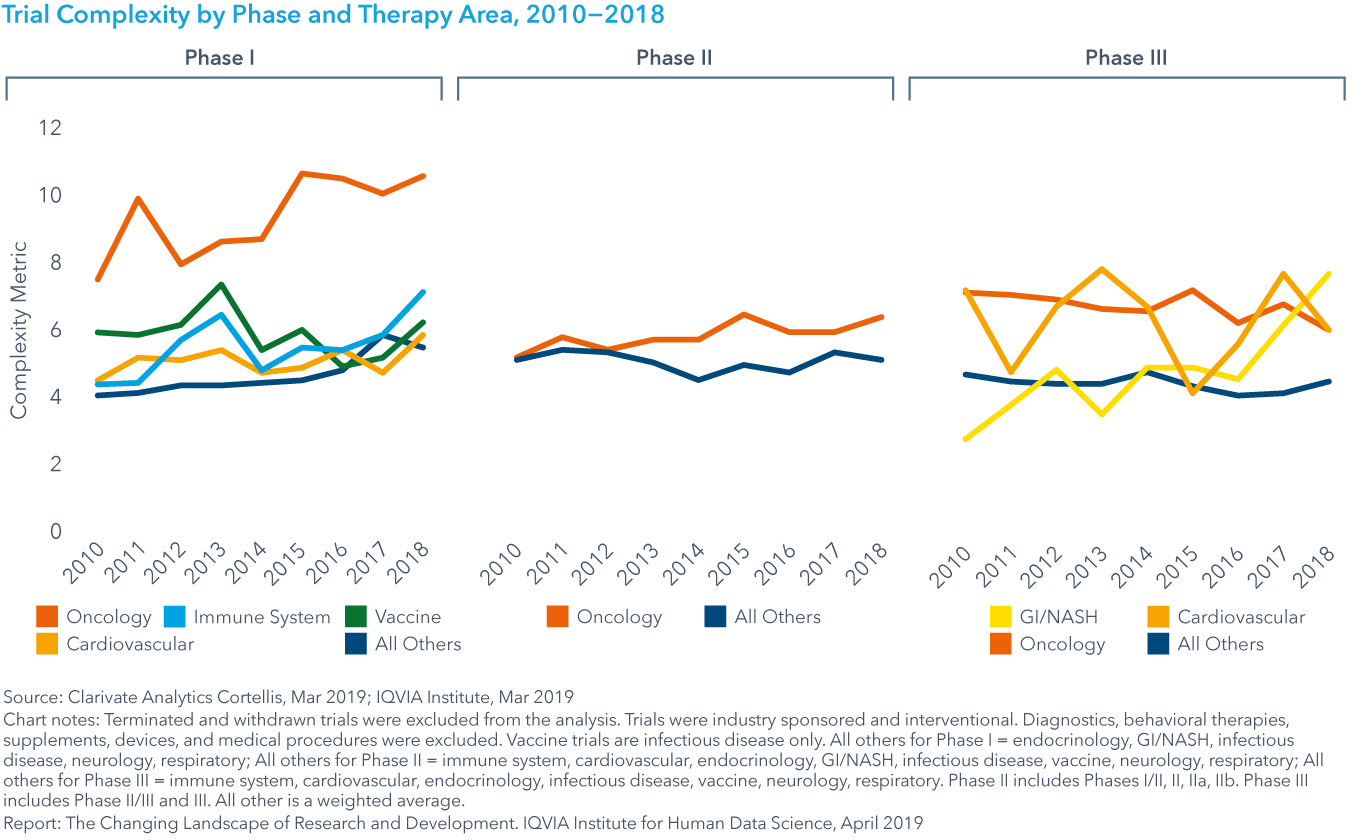

臨床開発の生産性指数は、臨床試験に投入されたエフォートに対する試験の成功率を測定するために開発されました。この新たな測定基準を大規模治療分野の9試験に適用したところ、2013年から2018年にかけて、全体で27%の生産性低下が示された。これは、第I相試験の生産性が55%低下したことと、2016年以降の第III相試験の生産性が低下したことに大きく影響されました。第I相試験では、成功率の低下が7%、そして試験の複雑さ(これには試験参加者数、適格基準、研究拠点国、エンドポイントが含まれる)が6%増大したことが反映されています。

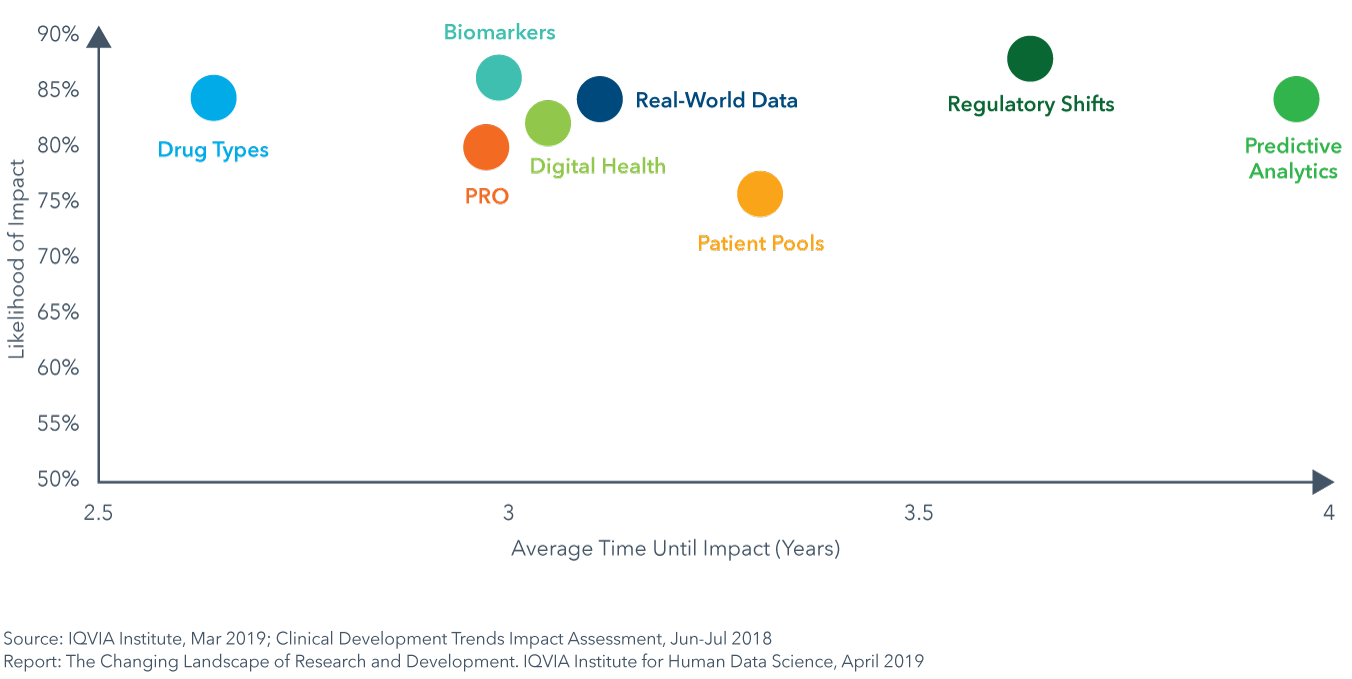

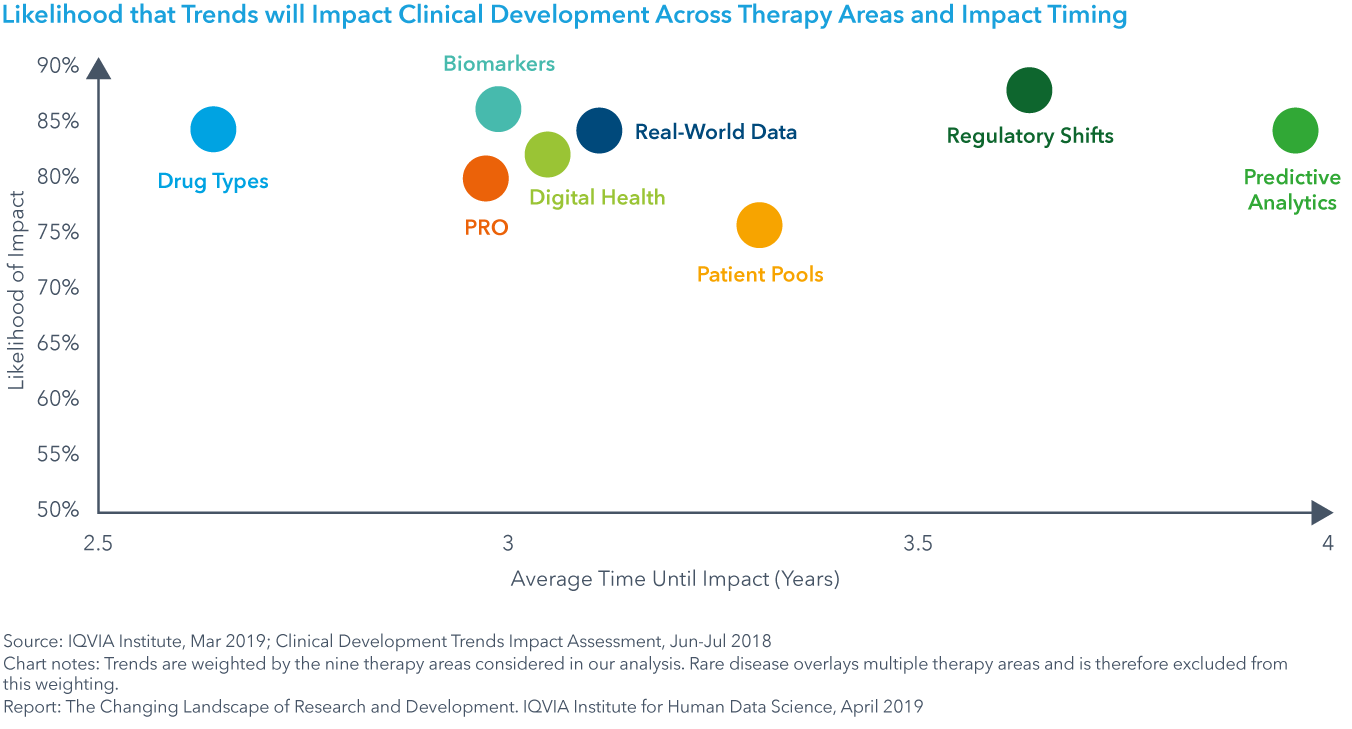

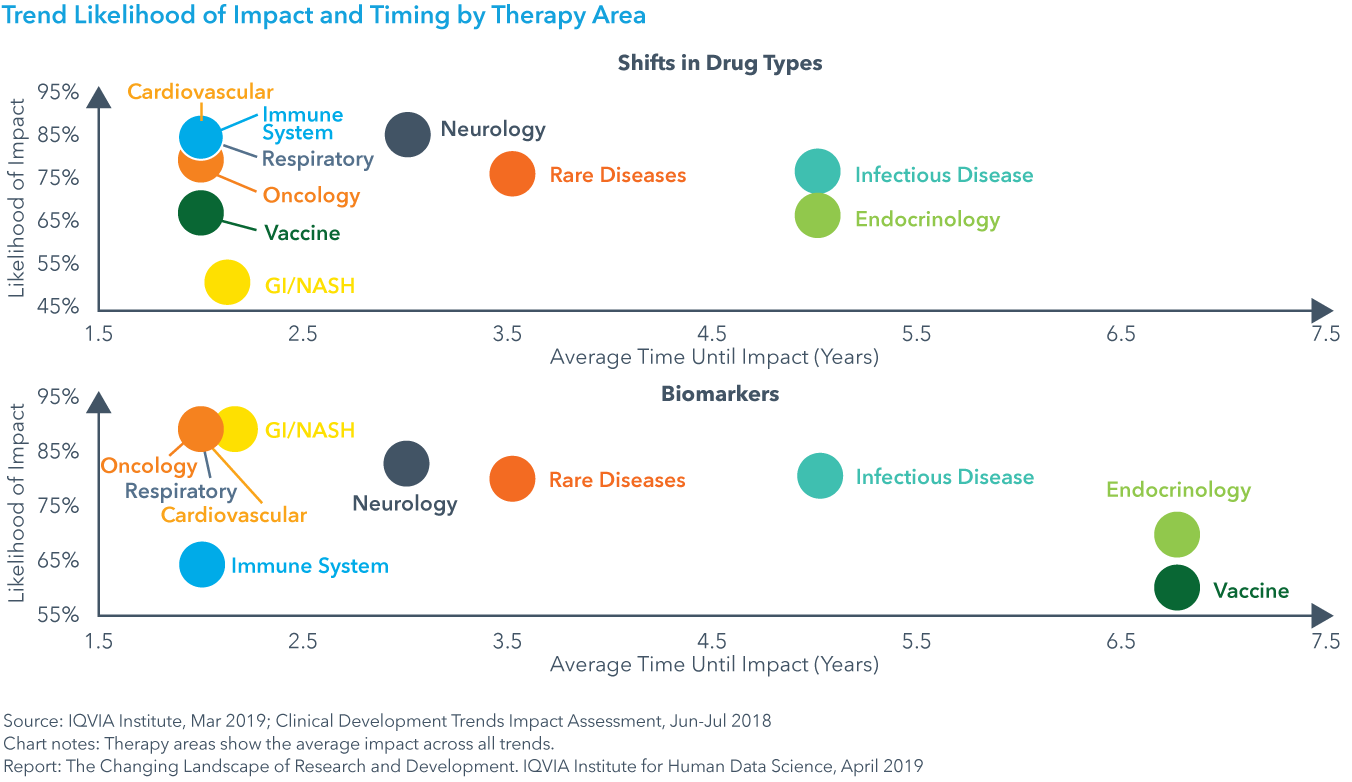

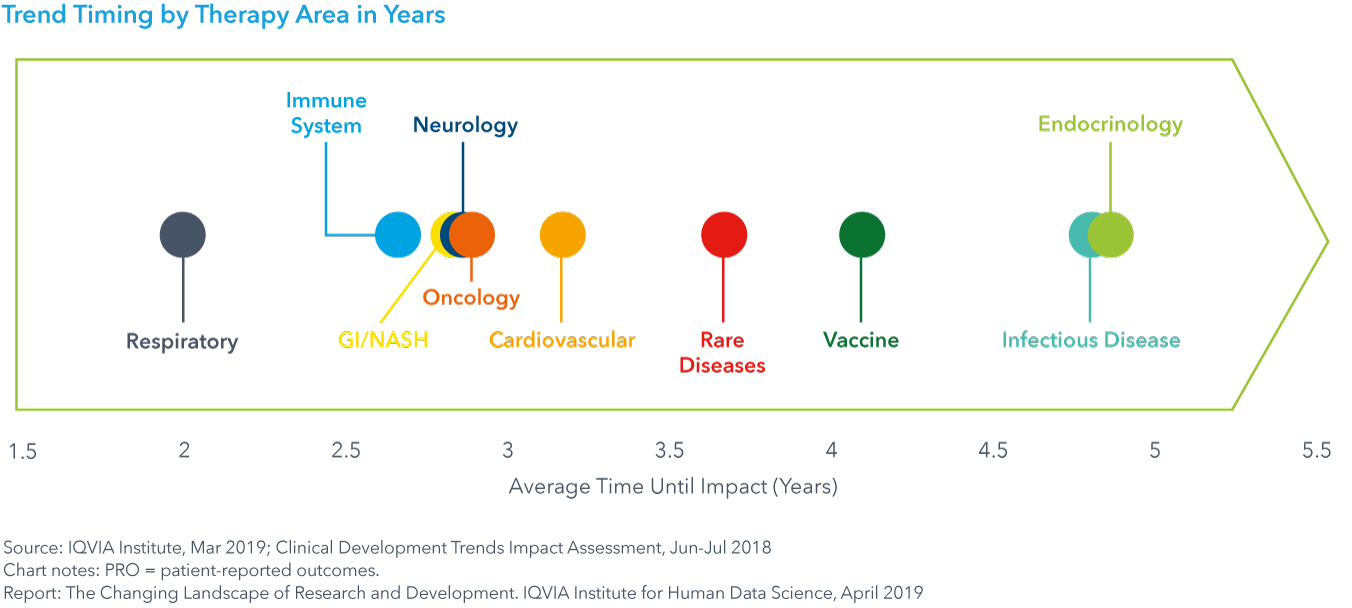

現在、テクノロジー、サイエンスおよびデータ利用において注目すべき8分野の動向が、臨床開発に影響を及ぼしています。試験デザイン、複雑性、期間および成功に対する影響は、IQVIAの各領域の専門家により構築されたIQVIA臨床開発動向影響評価を使って調査されました。薬効全体で平均すると、全8分野の動向で影響を及ぼす可能性が高いと考えられ、その範囲は74-85%であり、2.5-4.0年以内に影響がピークに達すると予想されました。最も複雑な試験を実施している薬効の多くは、3年以内にこれらの動向の影響を受けるでしょう。ほぼ8つ全ての動向に起因した、これらの変化が急発生する可能性は、GI/NASH、神経系および心血管系の試験でも最も高いと考えられています。

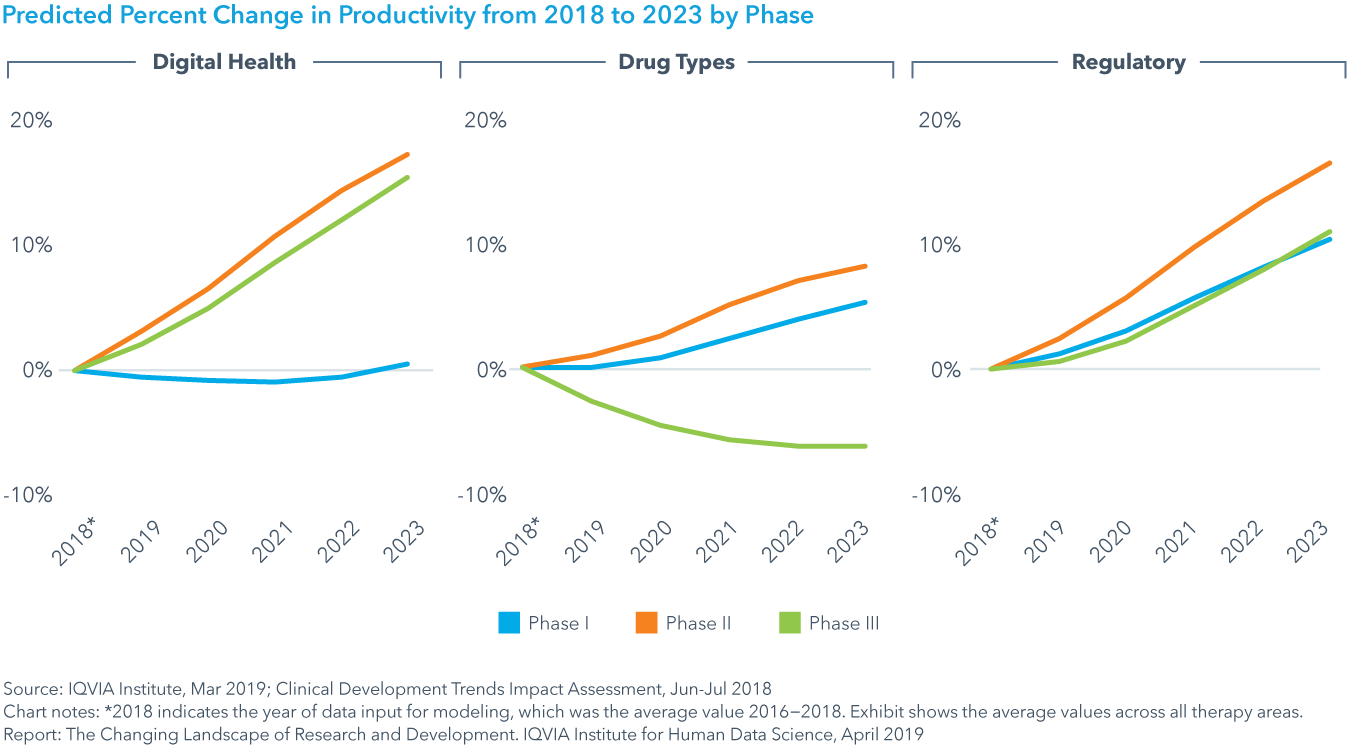

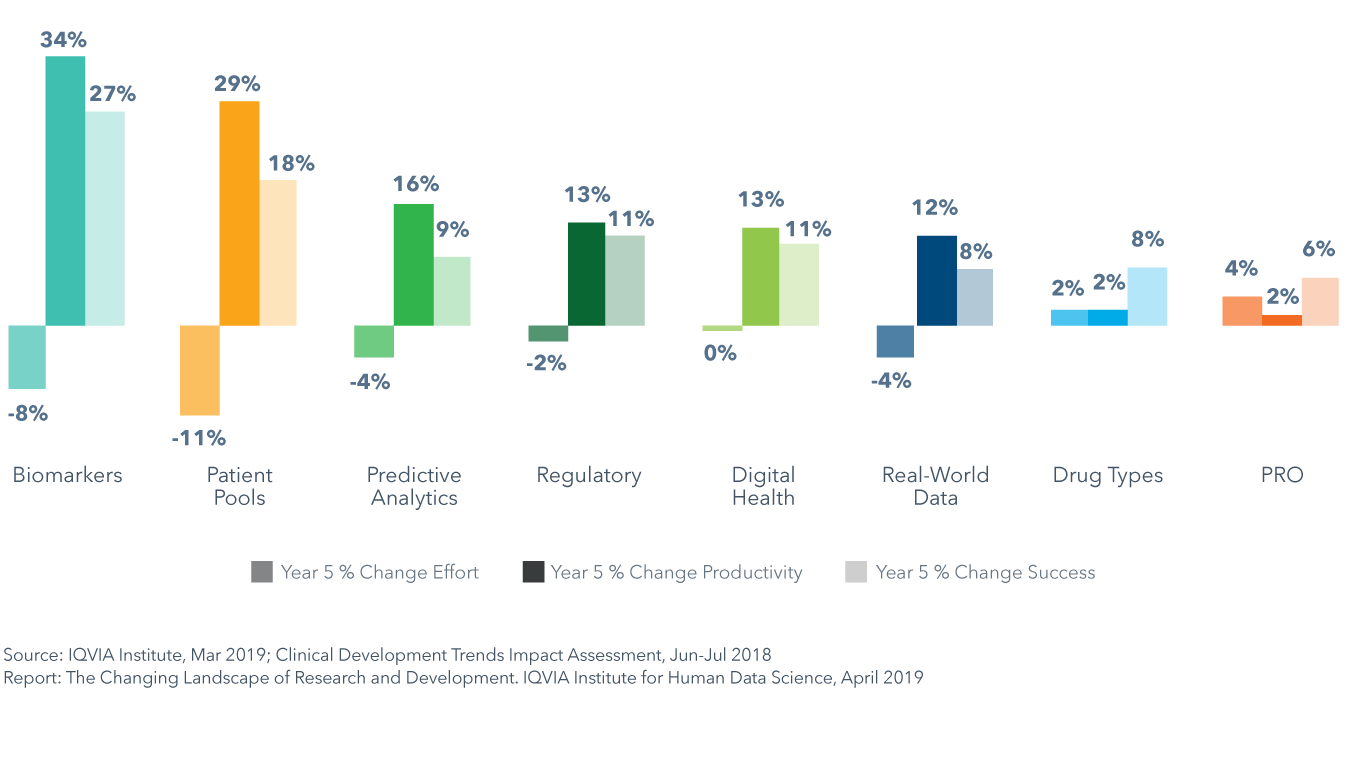

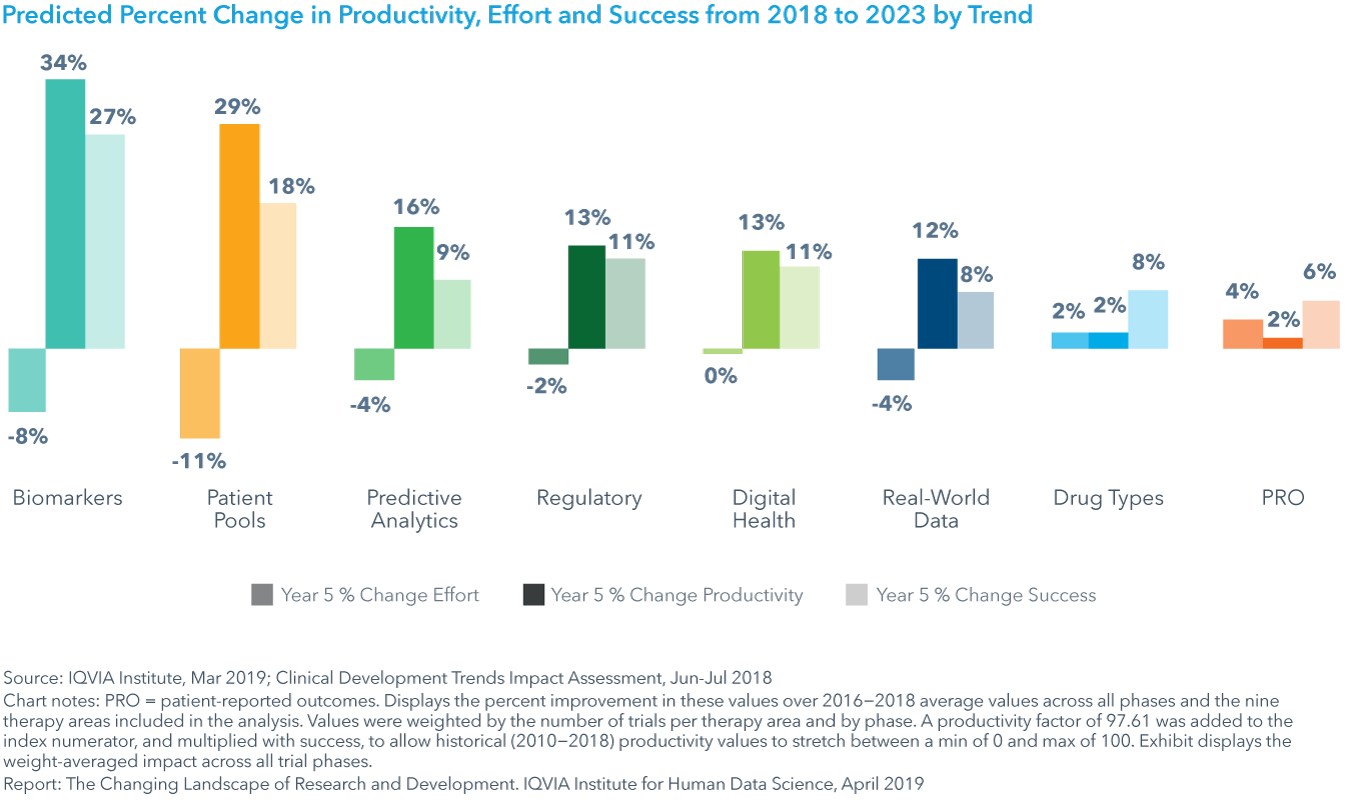

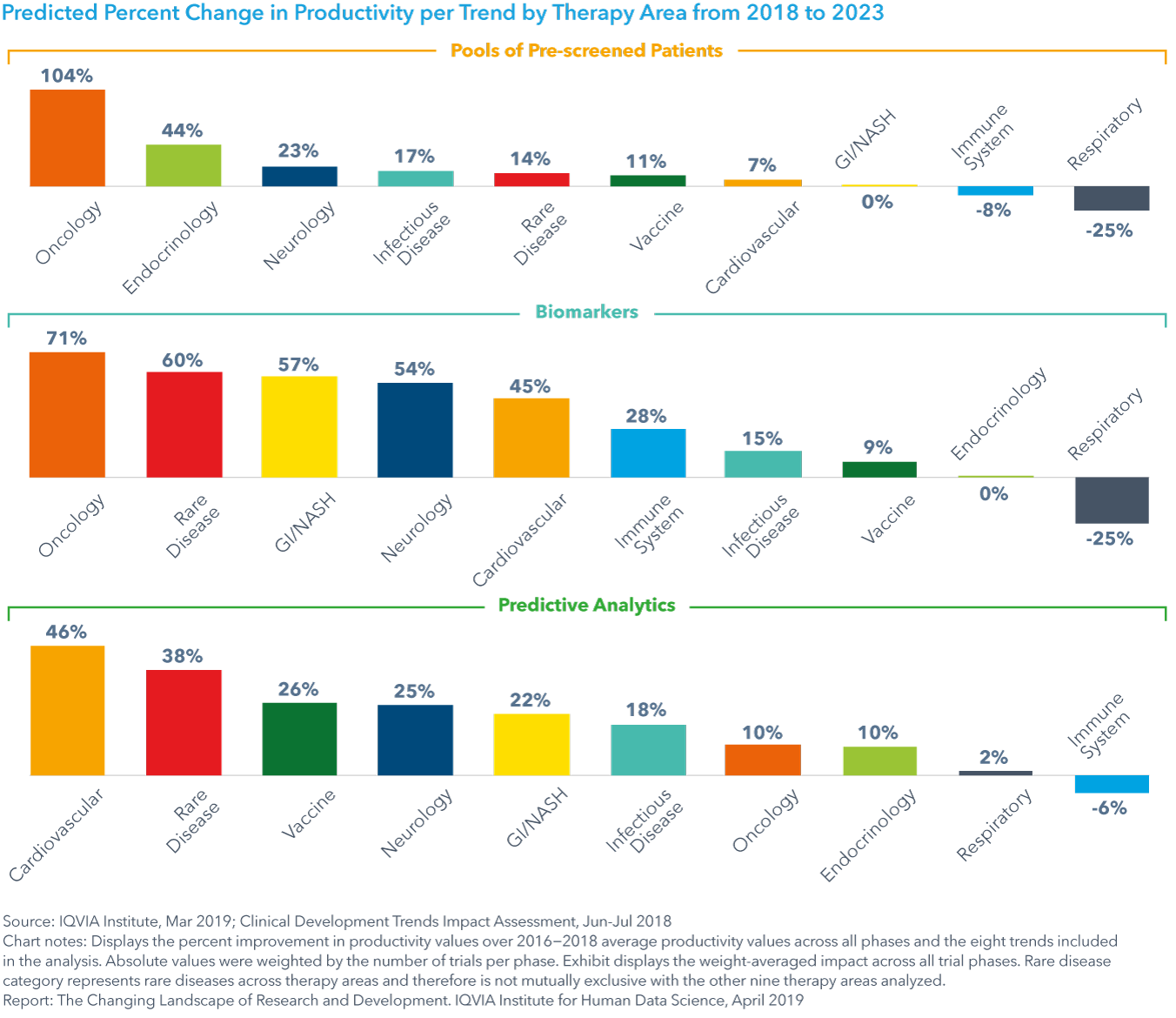

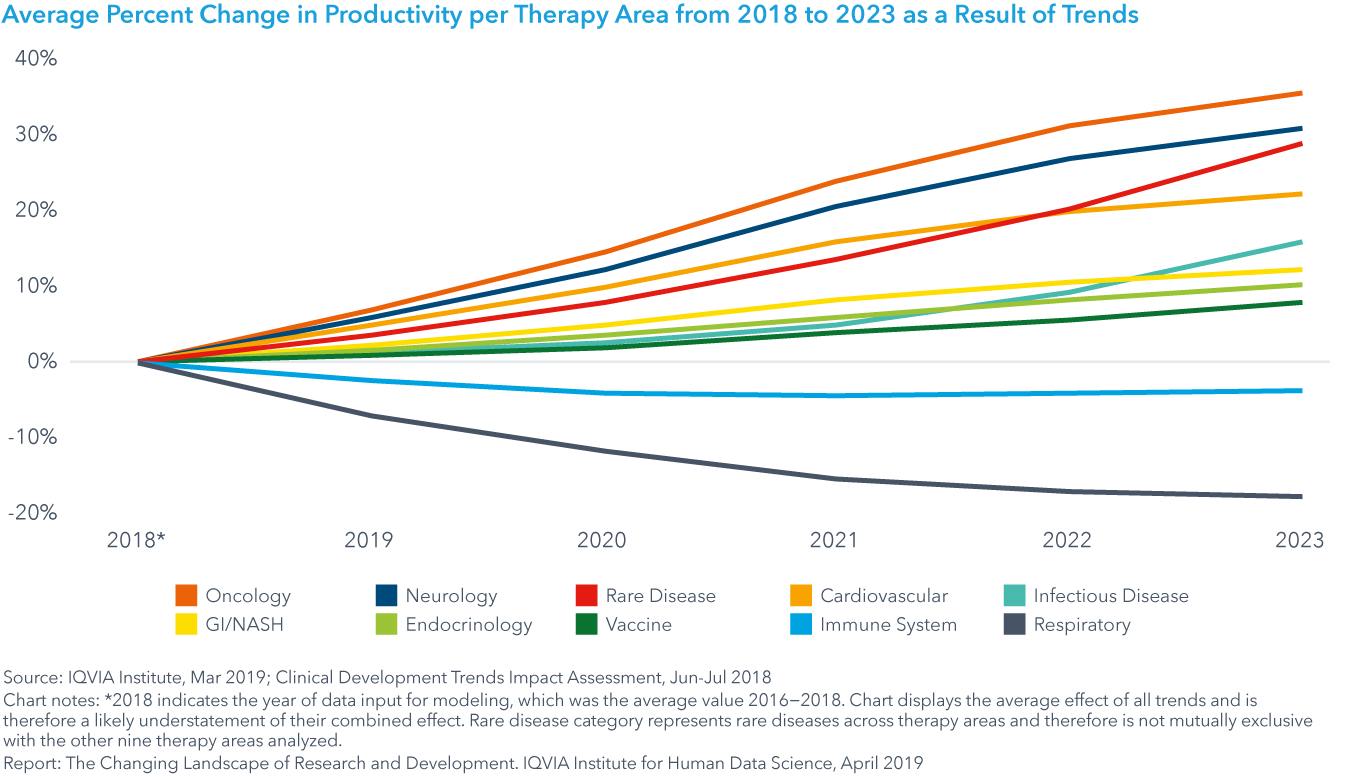

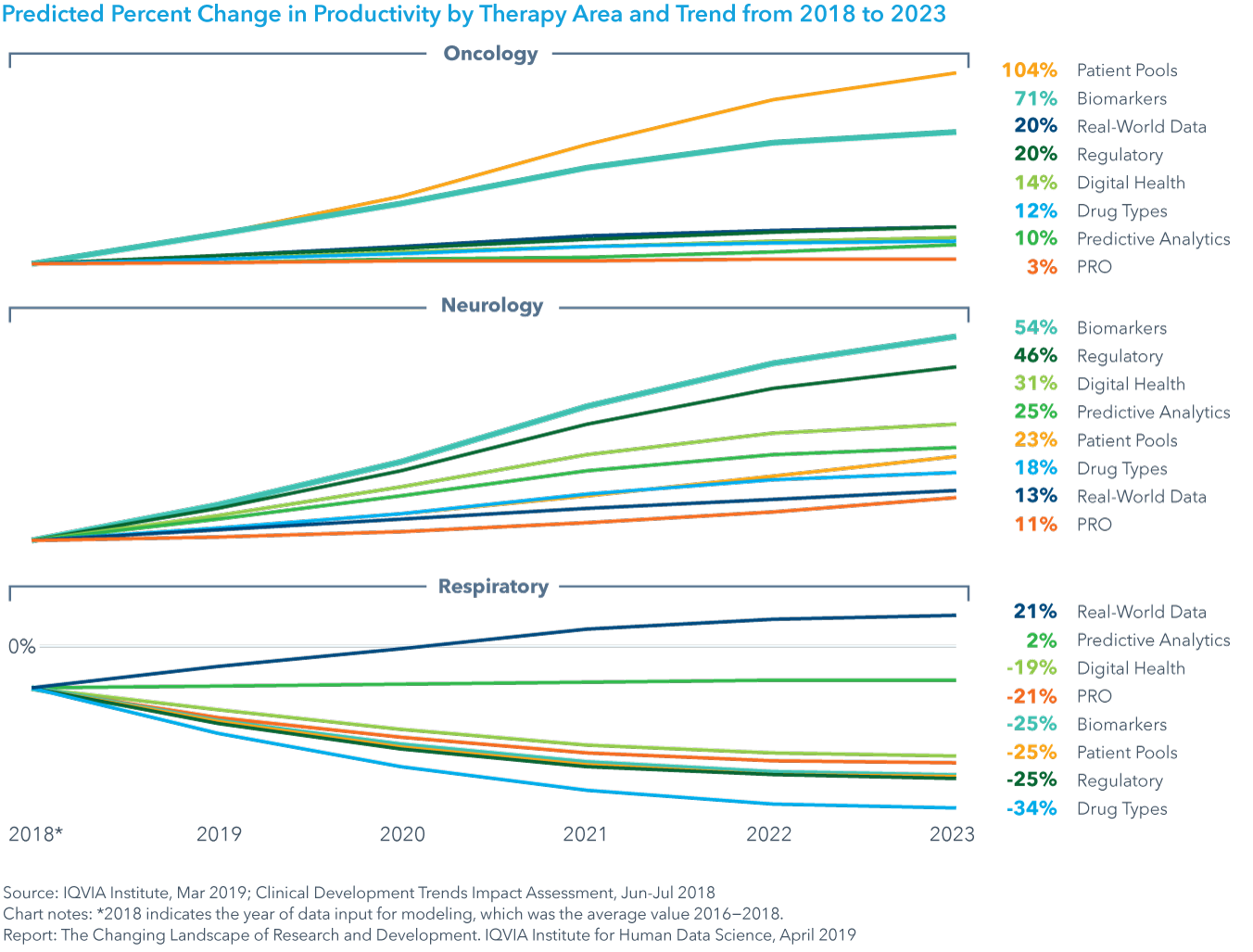

また、臨床開発動向影響評価を用いて、将来の各主要市場動向が臨床開発の生産性に及ぼす影響を、試験期間および9つの主要薬効にわたってモデル化しました。その結果、今後5年間でそれぞれの動向が、薬効全体にわたって試験の生産性、成功、およびエフォートで異なる影響を及ぼすことが示されています。例えば、バイオマーカーは臨床的生産性に最大の影響を及ぼし、薬効全体で平均34%の増加をもたらします。同様に、スクリーニング未実施の被験者プールでは、エフォートの平均的減少が最大幅の-11%であることから、平均で29%という高い生産性の上昇が得られるでしょう。例えば、オンコロジーでは、事前スクリーニングされた被験者プールが試験の募集を加速し、バイオマーカーが成功率を改善し、それぞれ104%および71%という高い生産性の改善につながります。

主な知見

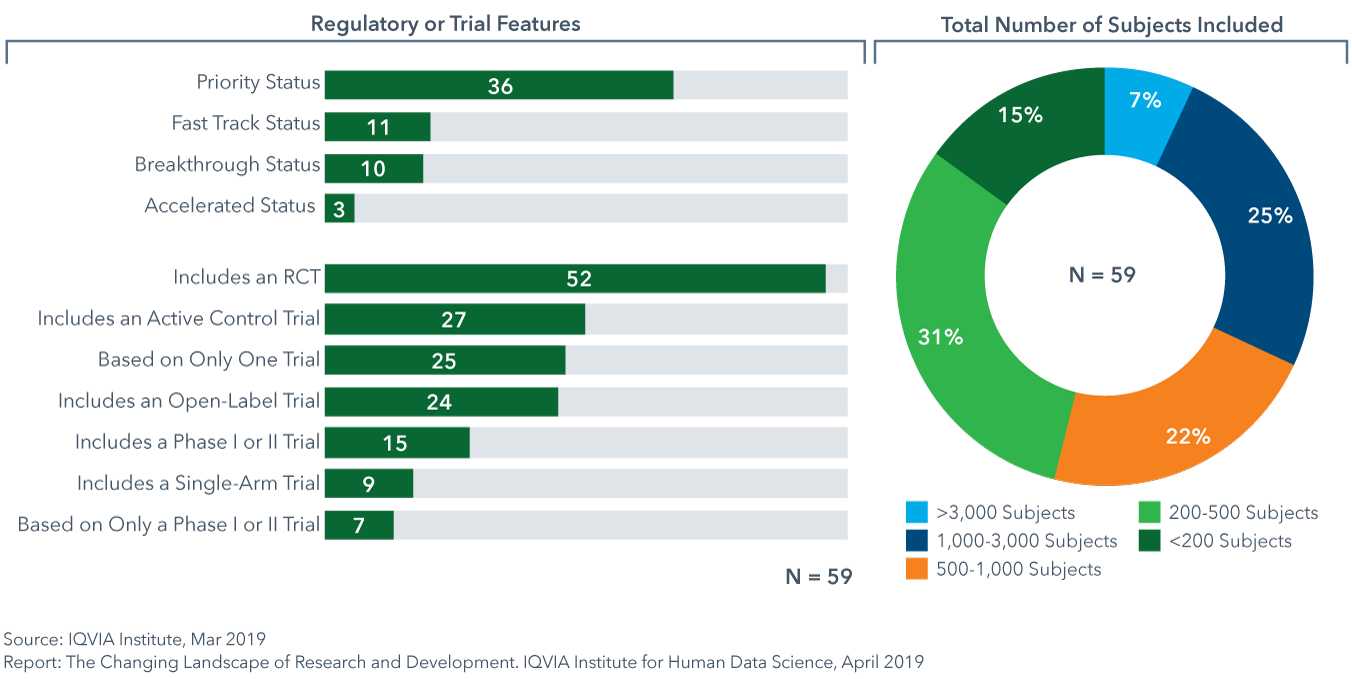

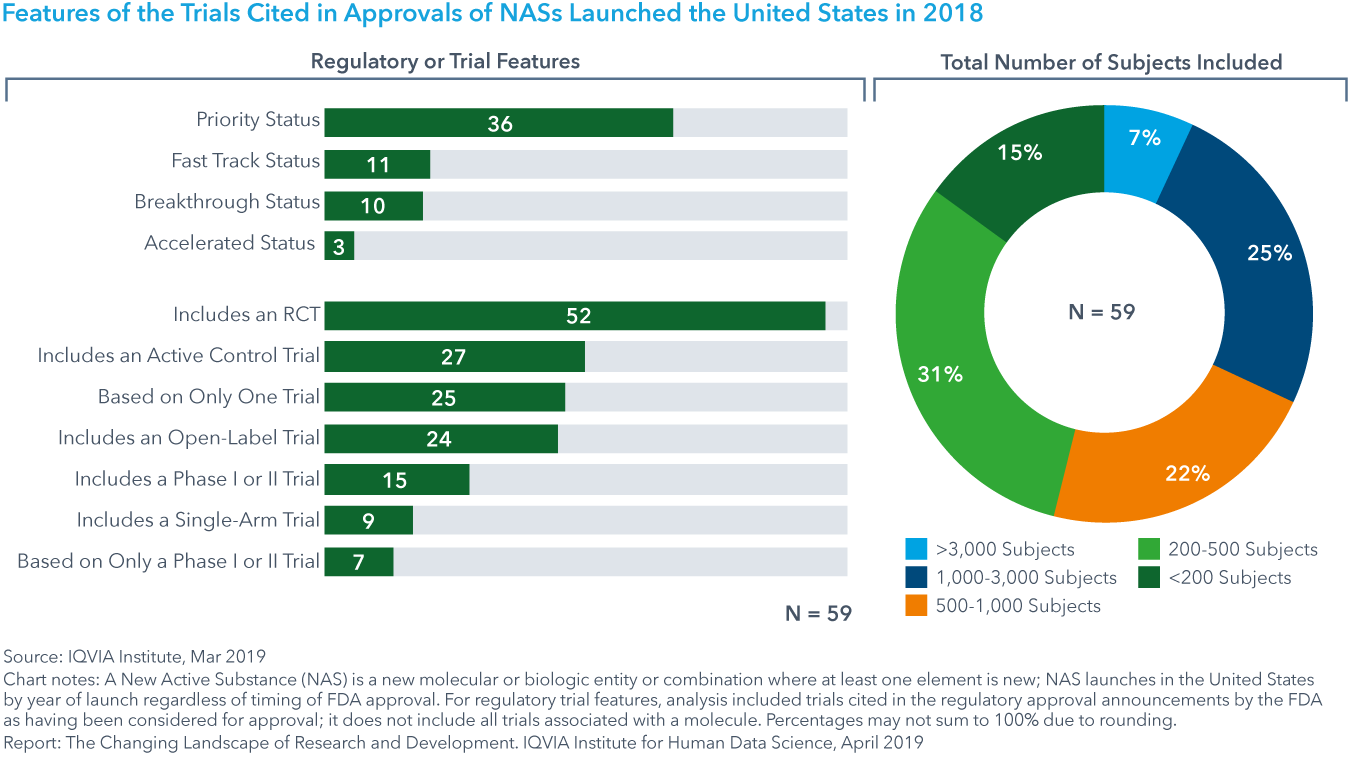

2018年に開始された新規有効成分(NAS)の46%は、合計500人未満の被験者を対象とした試験データに基づいて承認されました

- 2018年に59種類の新規有効成分(NAS)が上市しました; 過去5年間で最大です

- NASのうち12件は予測バイオマーカーに基づいて患者選択を層別化する薬剤であり、4件はコンパニオン診断薬、16件はオンコロジー医薬品として承認されました

- 実薬対照試験に基づく承認は、2016年以降約20%増加しており、2018年にはNASの46%を占めています。これは、ゴールドスタンダード(最高水準)治療を受けている疾患数の増加と、有効性の比較データに対する保険者の関心の高まりを示しています。

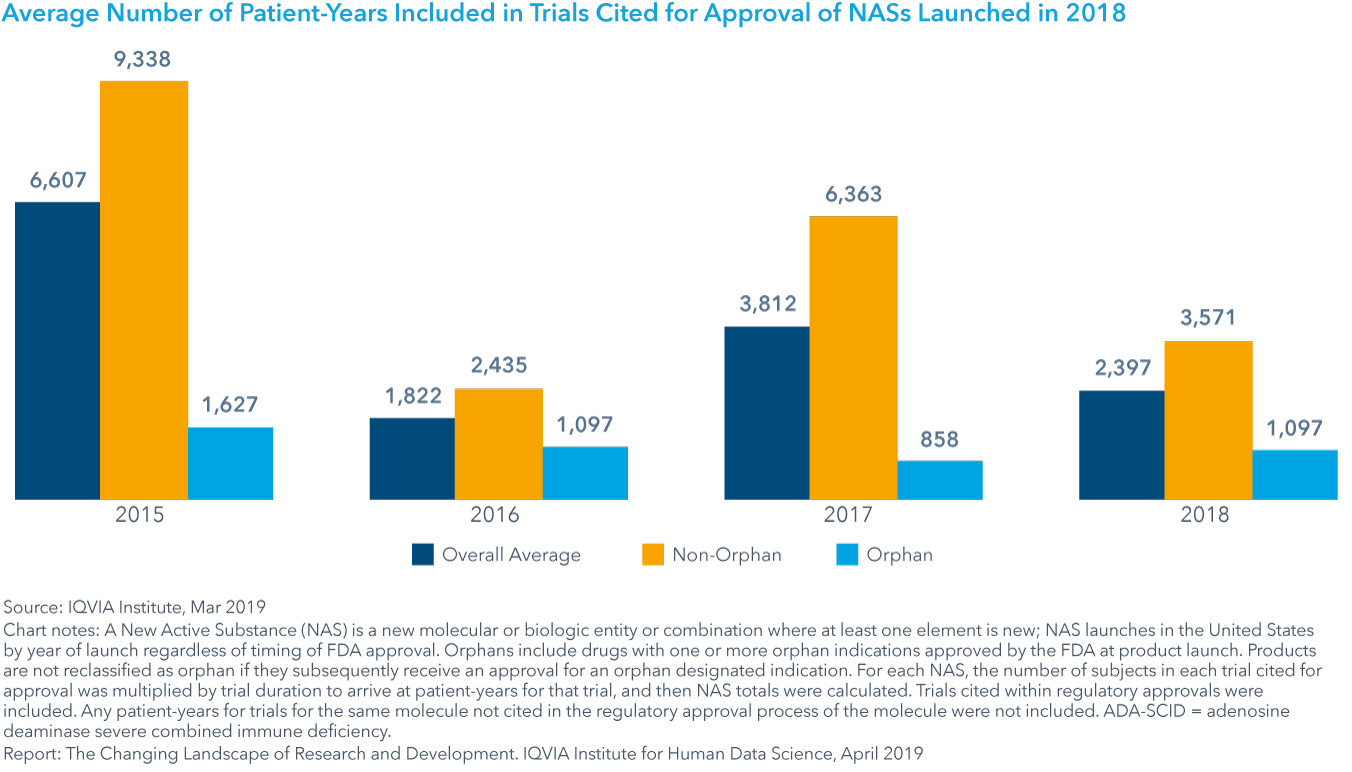

- 2018年に上市されたNASの32%は1,000人以上の被験者によるデータに基づいていましたが、46%はFDAの承認発表で示されているように500人以下の被験者によって実施された試験でした。

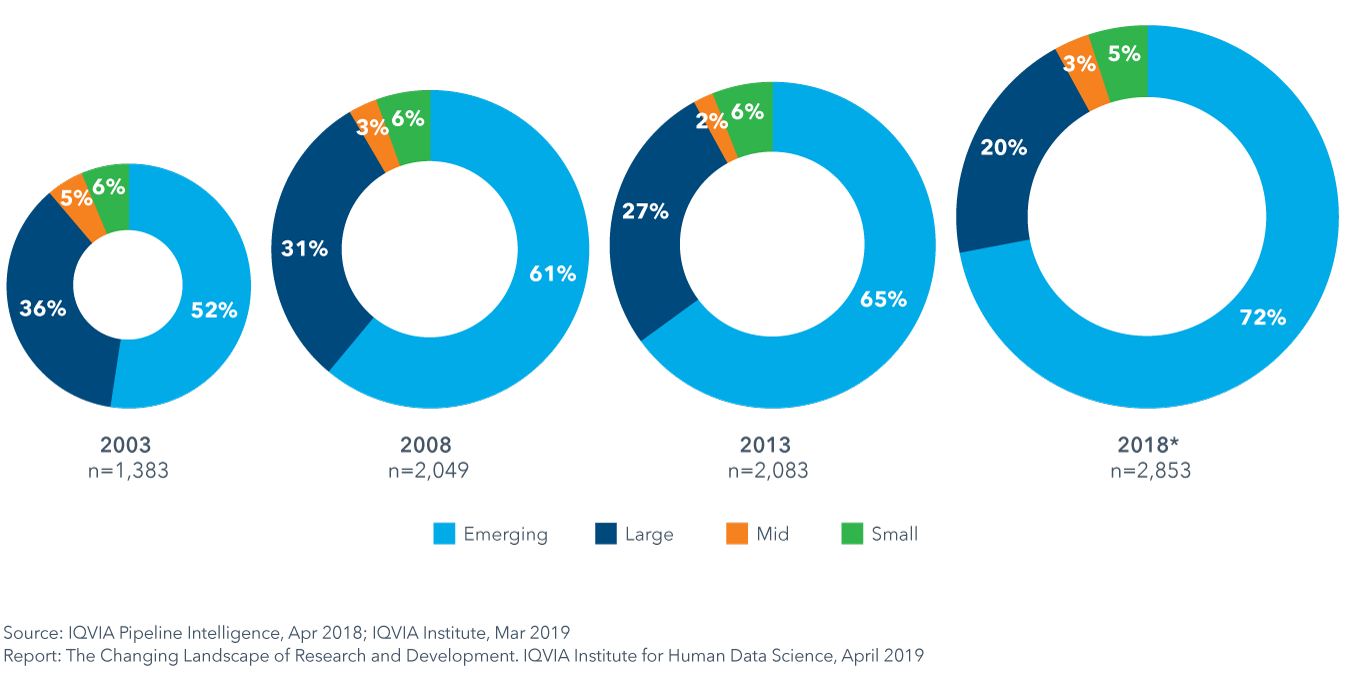

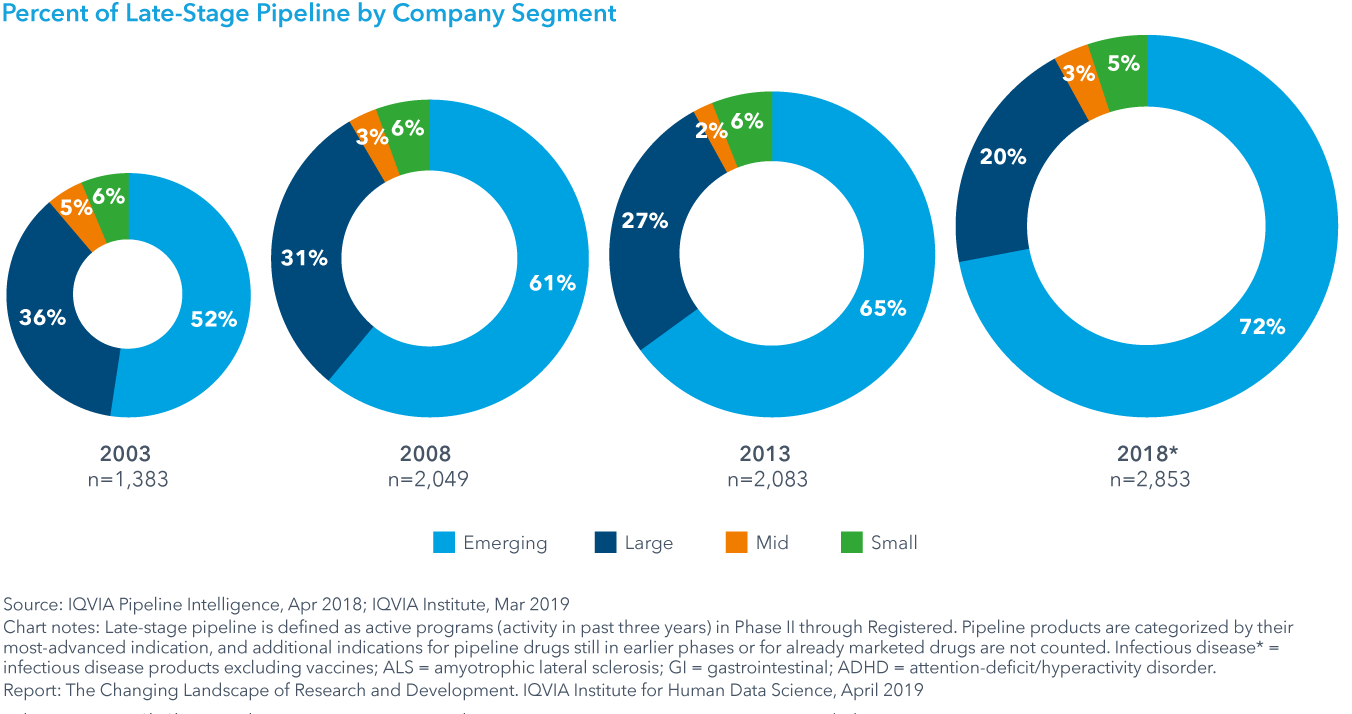

新興バイオ医薬品企業は現在、後期段階の研究開発パイプライン全体の70%以上を占めている

- オンコロジーおよび希少疾病用医薬品領域急成長と、革新的医薬品の開発目的での提携または買収の必要性の減少などから、革新的医薬品の開発における新興バイオ医薬品(EBP)企業の役割が拡大しています。

- 2013年以降、稼働中の研究開発の化合物の絶対数は37%増加しており、これは今後5年間にわたってEBPが上市する薬剤数の継続的な増加を支持するでしょう。

- 2018年に上市された59種類のNASのうち64%のオリジネーターがEBPです。

- これまでEBPの資産の大部分は、新製品の発売前に売却またはライセンス供与されるものでしたが、2018のNASの47%は、同年米国のEBP企業によって発売されました。

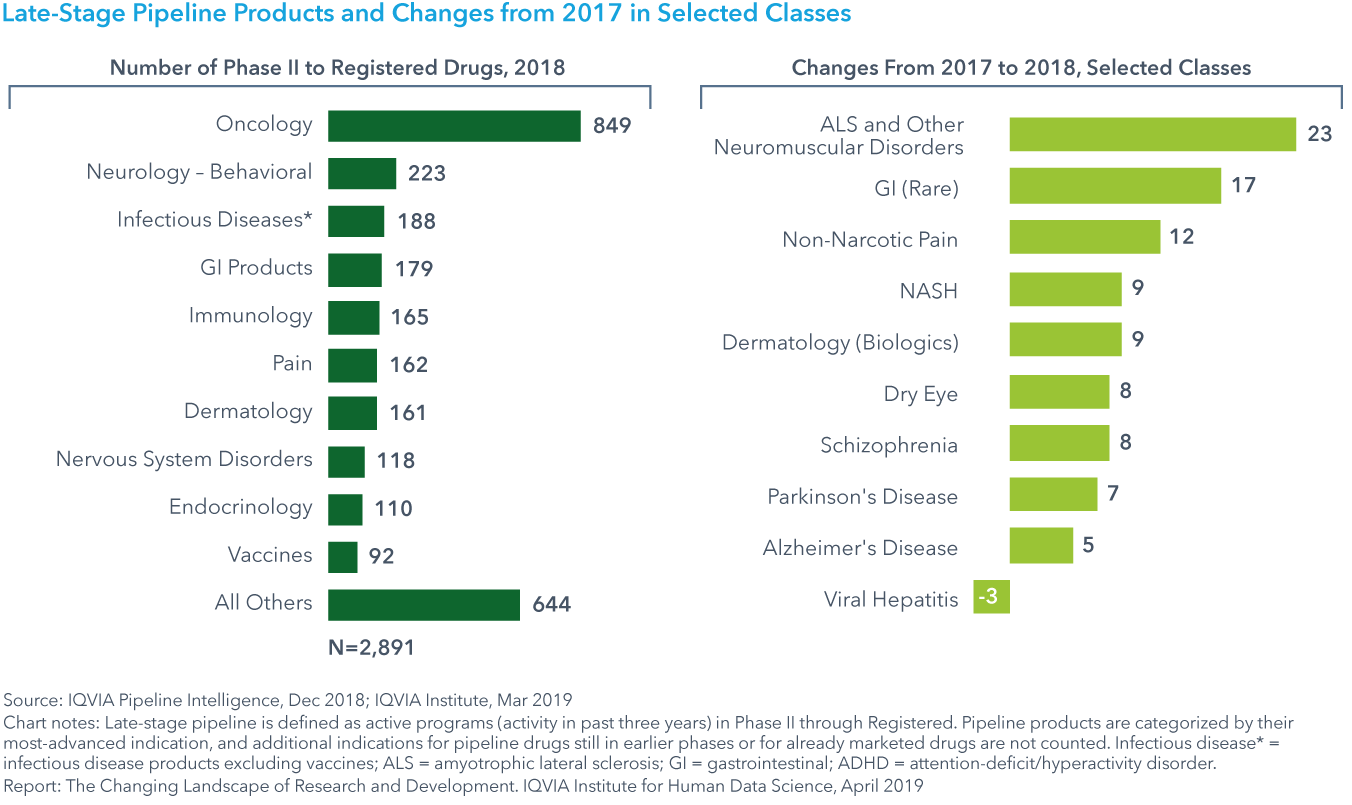

総合成功率は薬効によって異なり、2018年には6-15%であり、希少疾患およびGI/NASHの成功率は平均を上回っていました

- フェーズIから承認申請までの臨床開発の総合成功率は、2017年の14.4%から2018年には11.4%に低下し、過去10年間の平均14%を下回りました。

- GI/NASHは、総合的成功率が平均を上回る唯一の治療分野であるが、感染症に対するワクチンの総合的成功率が6%と最も低く、これは開発コストが高いこと、患者の募集および継続に課題があることが一因です。

- 臨床開発プロセスの生産性を調べるために、臨床開発生産性指数は、試験に投資されたエフォートに関連して試験の成功を評価するのに有用です。

- 試験の生産性は、呼吸器系、感染症および内分泌系で最も高く、オンコロジーで最も低く、すべての試験相で2013年から2018年にかけて27%低下しました。これは第I相試験の生産性低下が大きく影響しています。

試験デザイン、期間および成功に影響を及ぼす8つの主要な動向

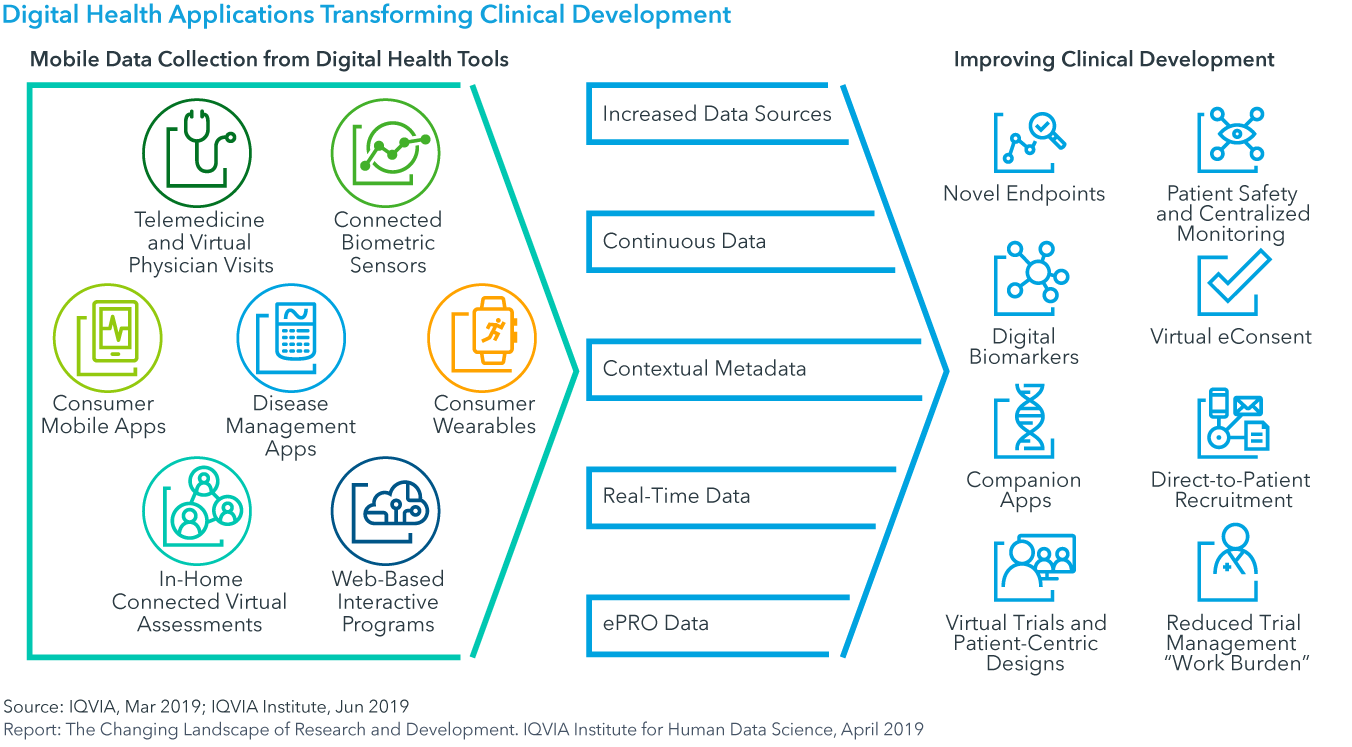

- Digital Health/Mobile Technologiesの採用により、薬剤の有効性と安全性に関するデータを遠隔で入手できるようになり、患者の安全性が向上します。また、バーチャルトライアル(バーチャル臨床試験)体制が実現可能になり、現場での作業負担が軽減されます。(35ページ)

- Patient Reported Outcomes (PRO)に焦点が当たるようになると、患者の経験や臨床現場以外での薬物の有効性と安全性も新たな焦点が向けられ、エンドポイントのシフトと共に試験期間が短縮されることになるでしょう。(37ページ)

- リアルワールド・データ(RWD) は、試験デザイン、試験の責任者・実施施設の選定、および試験の迅速性の最適化を図っています。仮想対照群としての機能や、実際的で順応性の高いRWEレジストリ試験をサポートし、新たな試験デザインを可能にするでしょう。(39ページ)

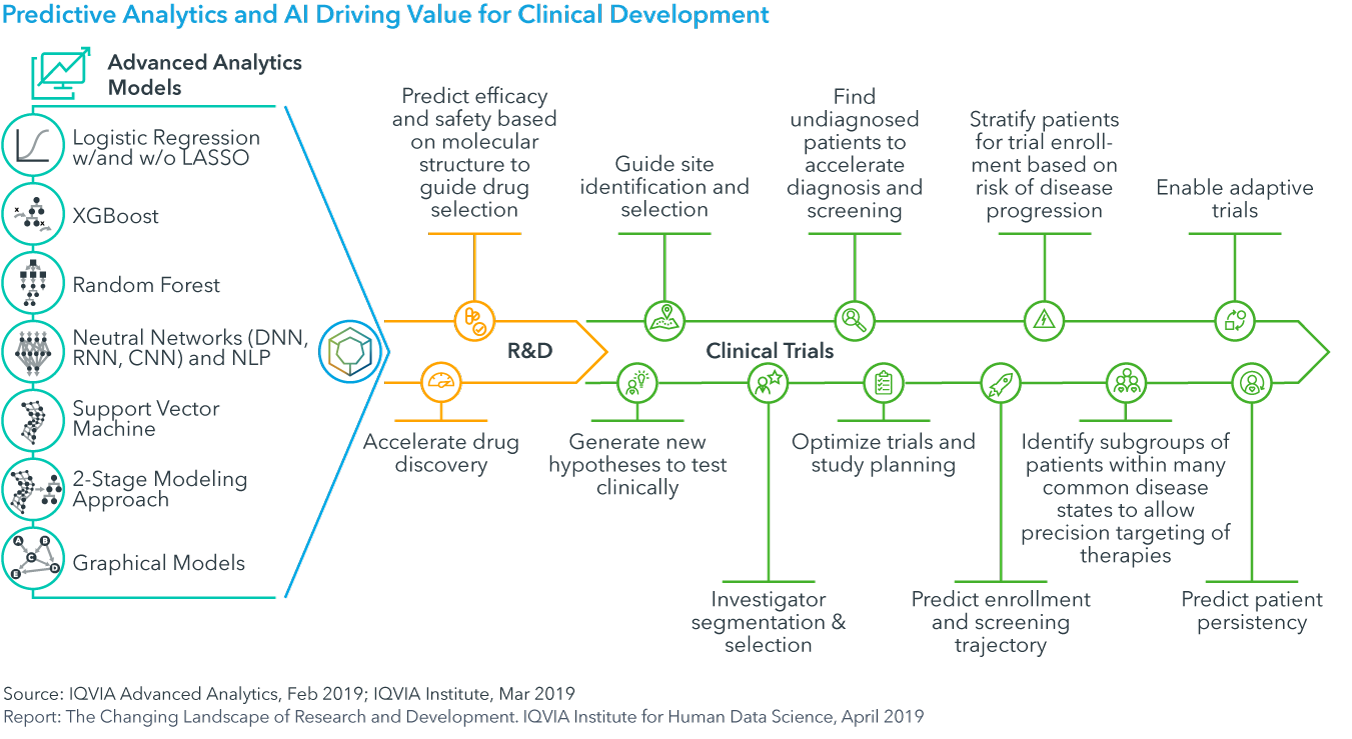

- 予測分析と人工知能(AI)は、データマイニングして新たな臨床仮説を検証し、治験デザインのリスクの低減化と、治験登録を迅速化させます。そのためにも、治験実施計画書の準備ができている患者を特定するか、どの患者が疾患を有し、適格であるかを予測する必要があります(41ページ)

- 薬剤タイプのシフト(次世代のバイオ医薬と標的治療)は、有効性と成功率を改善し、開発期間を短縮させますが、長期の患者フォローアップが必要です。(44ページ)

- バイオマーカー検査の利用可能性と容易さが増すことで、少ない患者群を有効性を示す可能性が高い集団に絞り込むのに役立ち、その結果、有効性、安全性および成功の改善がもたらされます。(47ページ)

- 規制環境の変化は、プレシジョンメディスンのアプローチ、新たな試験デザイン、およびエンドポイントの採用を促進し、医薬品承認を迅速にし、規制上での成功手段をもたらすでしょう。(49ページ)

- 事前スクリーニングを受けた被験者人材プールおよびダイレクト募集が利用可能になれば、被験者の募集が容易になり、募集目標の達成、試験期間の短縮と、より早い上市が可能になります(51ページ)

バイオマーカーは臨床的生産性に最大の影響を及ぼし、開発の全段階を通じて平均34%の増加をもたらす

- Clinical Development Trends Impact Assessmentの結果によると、8つの傾向のそれぞれが、今後5年間の試験の生産性、成功、および治療分野全体のエフォートに異なる影響を及ぼすことが示されています。

- バイオマーカーは臨床における生産性において最も影響を及ぼすでしょう。スクリーニングを受けた被験者人材プールでは、平均-11%という最大のエフォート減少をもたらすことで、平均29%というバイオマーカー同様に高い生産性の上昇をもたらします。

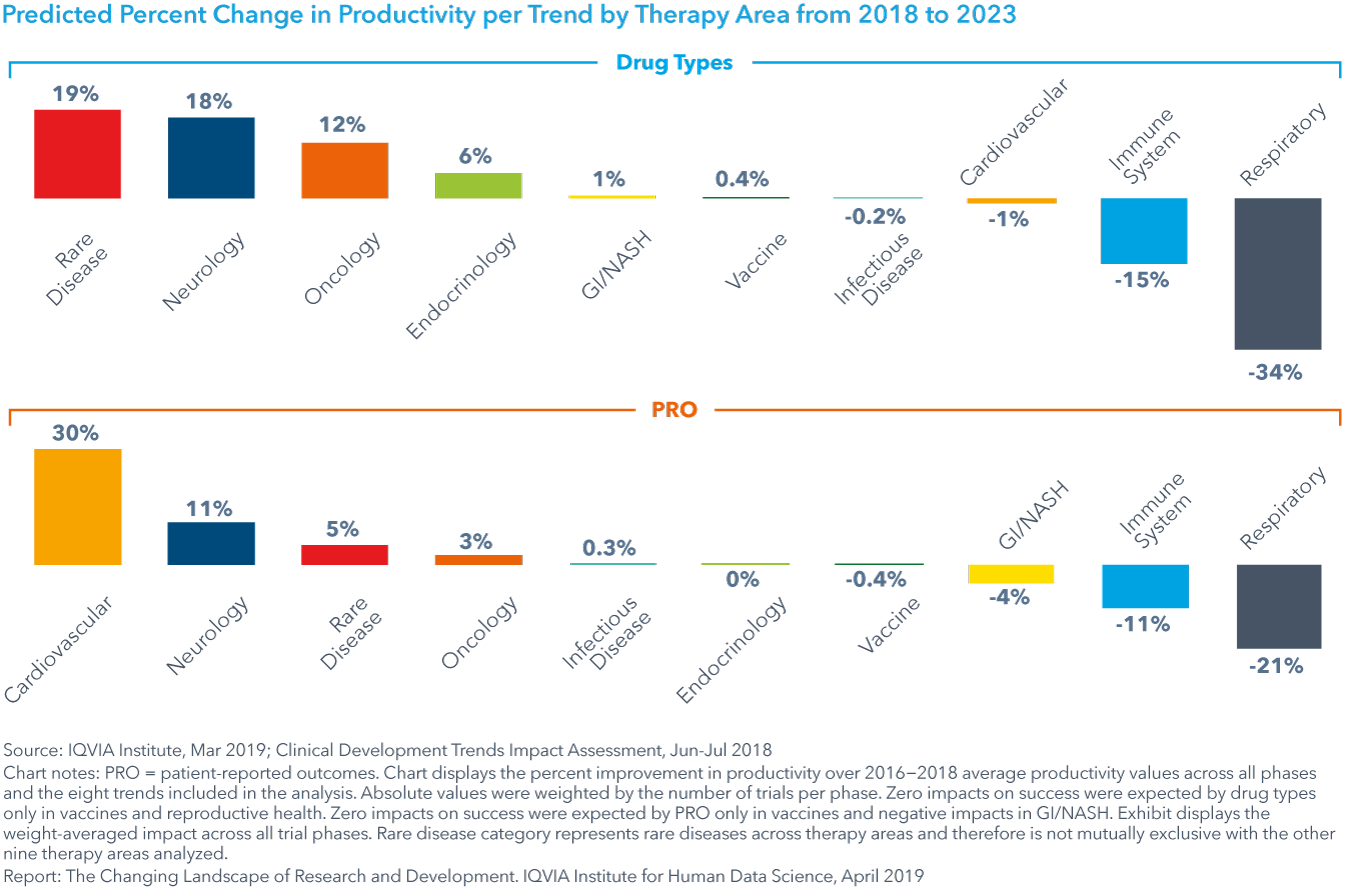

- 薬剤タイプの変更およびPatient Reported Outcomes (PRO) の試験への組み入れにより、全相および全薬効で平均してそれぞれ2%、4%の試験エフォートの増加が期待され、それぞれ4-5つの薬効の生産性が低下するでしょう。

- 事前スクリーニングを受けた被験者プールは、オンコロジー試験の患者募集を加速させ、104%という高い生産性の向上をもたらします。一方で、バイオマーカーはオンコロジーにおける成功率を71%まで改善し、GI/NASH、希少疾患、神経疾患および心血管系疾患の他の4つの薬効で45%を超える一貫した高い改善をもたらすでしょう。

レポート中の図表

Chart 1: New Actives Substances (NAS) Launched for the First Time in the United States in 2018

Chart 2: Features of the Trials Cited in Approvals of NASs Launched the United States in 2018

Chart 3: Average Number of Patient-Years Included in Trials Cited for Approval of NASs Launched in 2018

Chart 4: Median Time from First Patent Filing to Launch by NAS Launch Year, United States

Chart 5: Originator Companies and Companies Filing FDA Regulatory Submission by Company Segment

Chart 6: Number of Late-Stage Pipeline Products by Therapeutic Drug Class, 2009−2018

Chart 7: Number of Next-Generation Biotherapeutic Pipeline Products in Late-Stage Pipeline, 2009−2018

Chart 8: Late-Stage Pipeline Products and Changes from 2017 in Selected Classes

Chart 9: Percent of Late-Stage Pipeline by Company Segment

Chart 10: U.S. Venture Capital Deal Value in US$Bn and Number of Deals Closed

Chart 11: Large Pharma R&D Spending and Percentage of Sales, US$BN

Chart 12: Number of Clinical Trials in All Therapy Areas and Select Therapy Areas by Phase

Chart 13: Average Cumulative Phase Durations from Phase I Start to Phase Outcome

Chart 14: R&D Composite Success Rate and Average Phase Success Rates Phase I to Filing, 2008−2018

Chart 15: R&D Composite Success Rate in 2018 by Therapy Area

Chart 16: Clinical Development Productivity Index

Chart 17: Trial Productivity Across All Phases by Therapy Area, 2010−2018

Chart 18: Trial Productivity, 2010−2018

Chart 19: Trial Success Rates by Phase, 2010-2018

Chart 20: Trial Complexity by Phase and Therapy Area, 2010−2018

Chart 21: Average Trial Duration by Phase and Therapy Area, 2010−2018

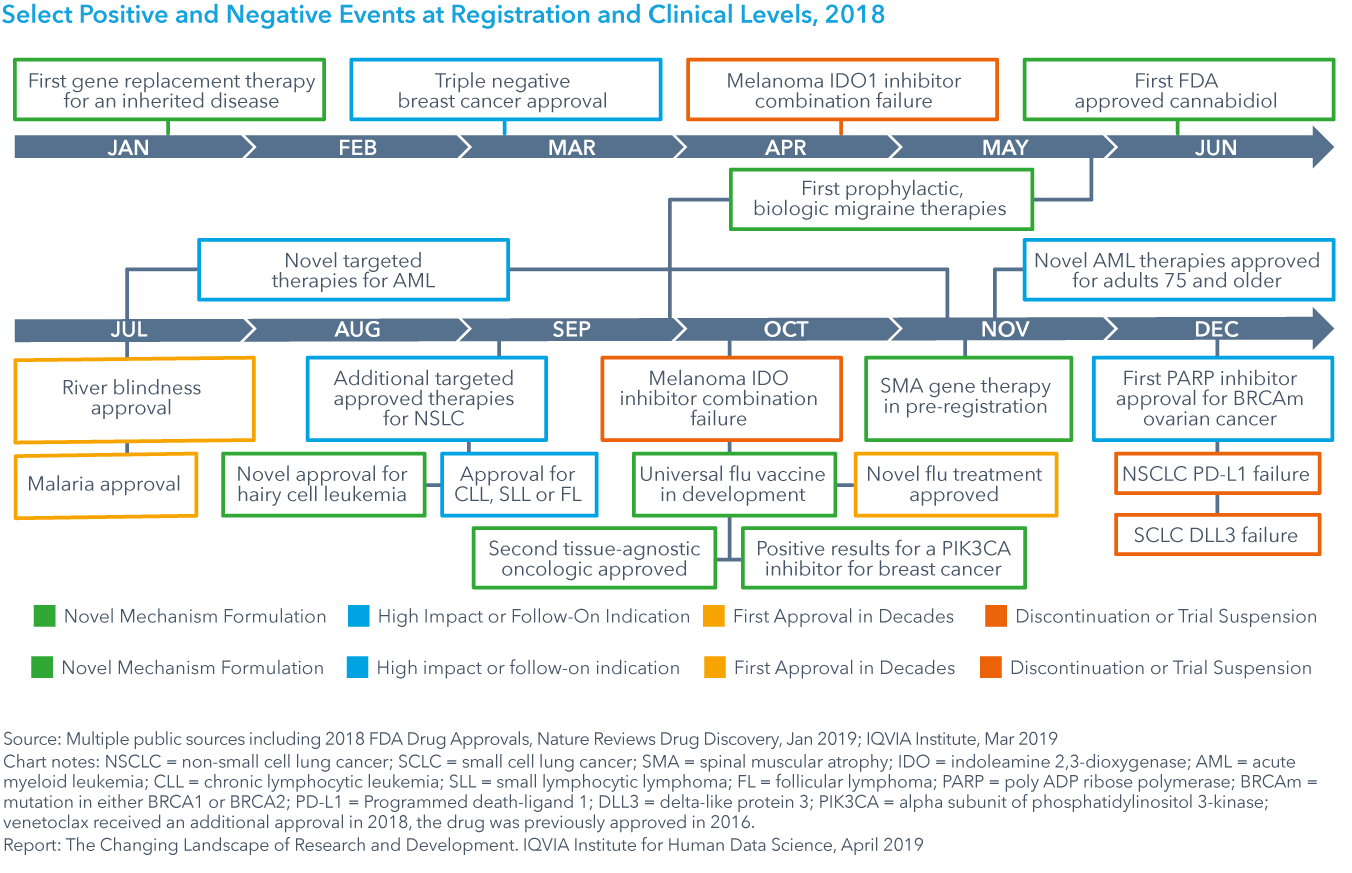

Chart 22: Select Positive and Negative Events at Registration and Clinical Levels, 2018

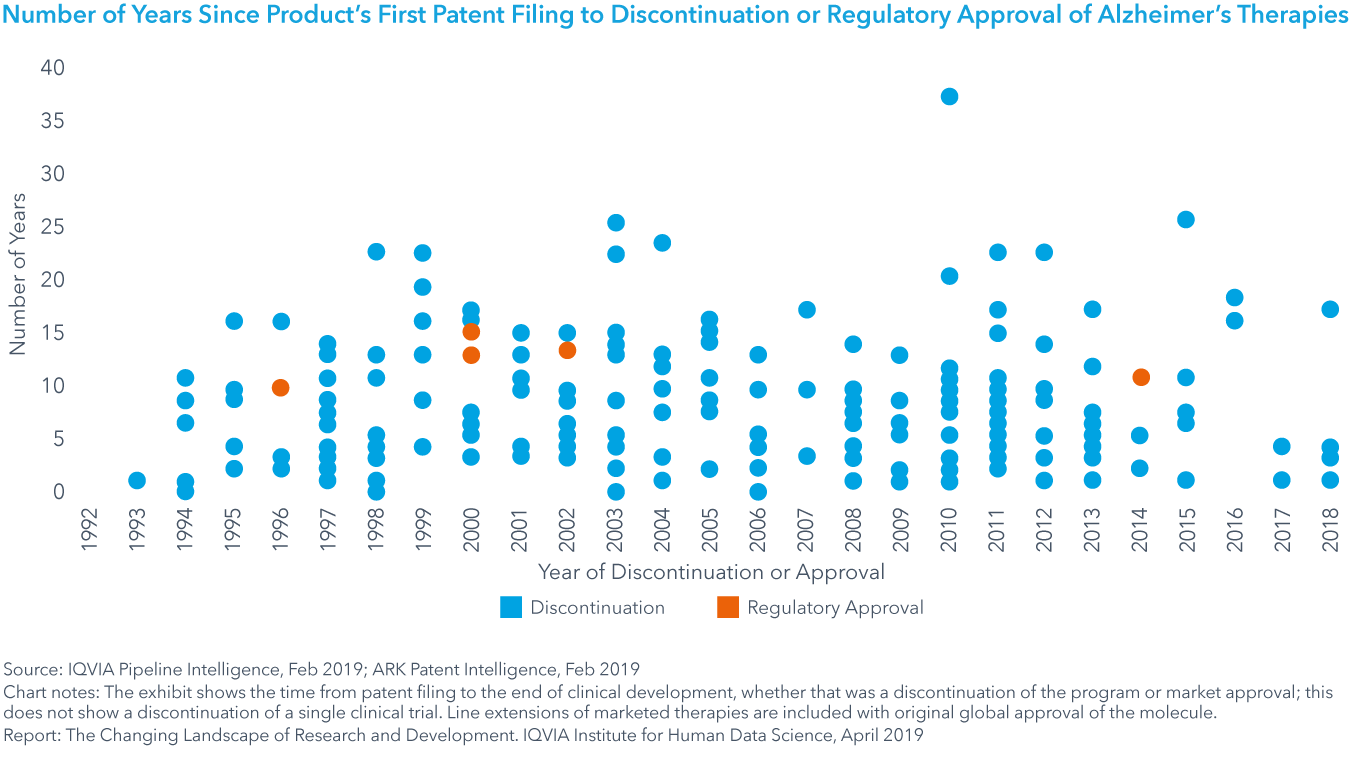

Chart 23: Number of Years Since Product’s First Patent Filing to Discontinuation or Regulatory Approval of Alzheimer’s Therapies

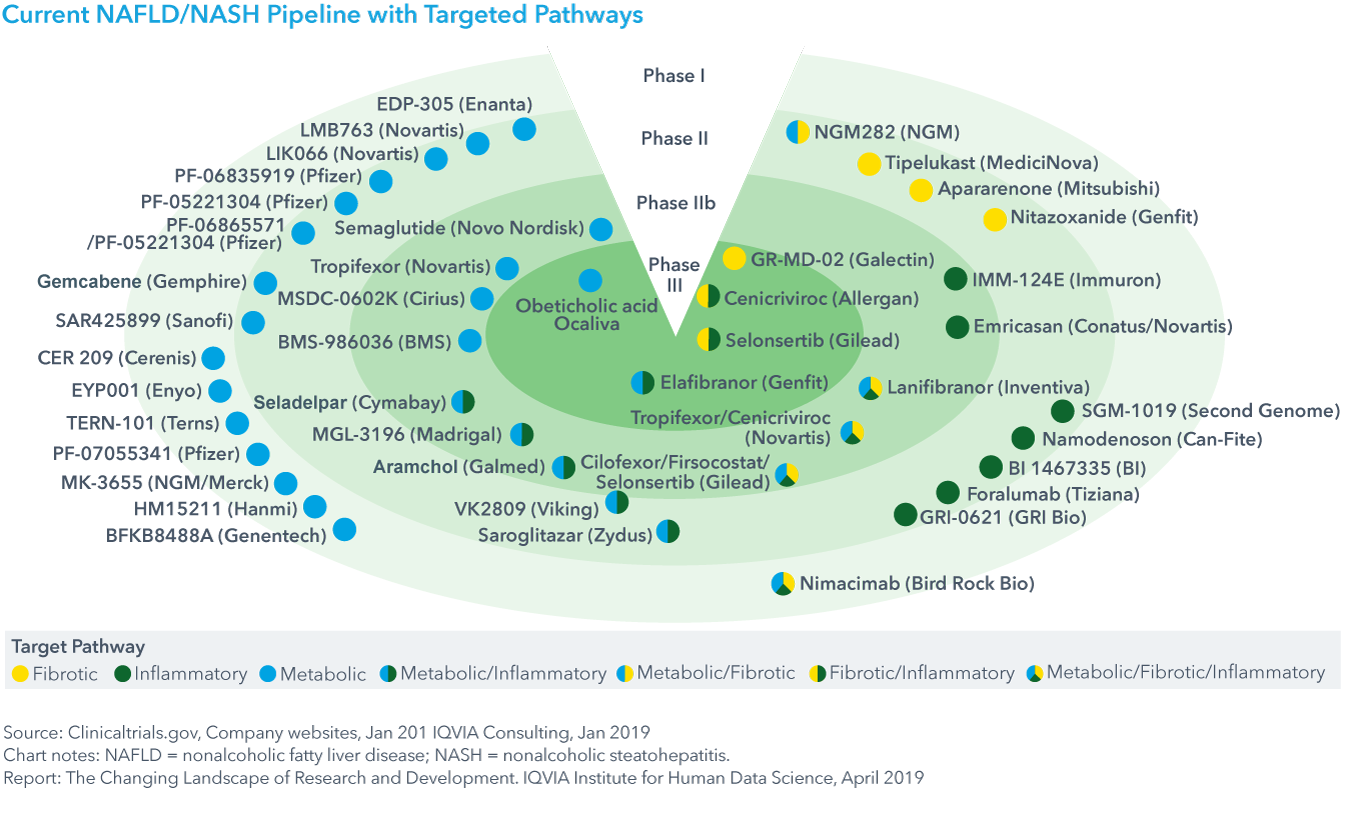

Chart 24: Current NAFLD/NASH Pipeline with Targeted Pathways

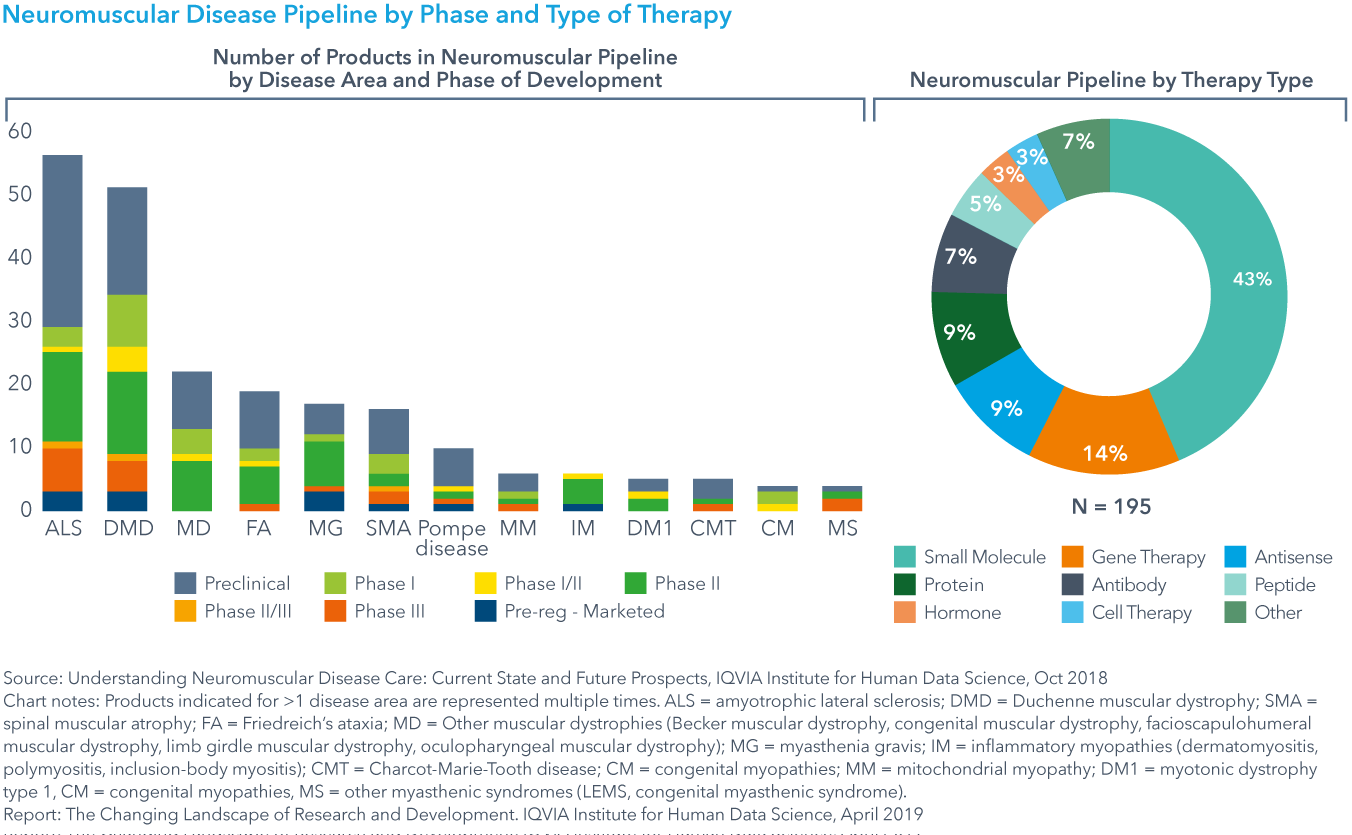

Chart 25: Neuromuscular Disease Pipeline by Phase and Type of Therapy

Chart 26: Digital Health Applications Transforming Clinical Development

Chart 27: Predictive Analytics and AI Driving Value for Clinical Development

Chart 28: Likelihood that Trends will Impact Clinical Development Across Therapy Areas and Impact Timing

Chart 29: Trend Likelihood of Impact and Timing by Therapy Area

Chart 30: Trend Timing by Therapy Area in Years

Chart 31: Predicted Percent Change in Productivity, Effort and Success from 2018 to 2023 by Trend

Chart 32: Predicted Percent Change in Productivity per Trend by Therapy Area from 2018 to 2023

Chart 33: Predicted Percent Change in Productivity per Trend by Therapy Area from 2018 to 2023

Chart 34: Average Percent Change in Productivity per Therapy Area from 2018 to 2023 as a Result of Trends

Chart 35: Predicted Percent Change in Productivity by Therapy Area and Trend from 2018 to 2023

Chart 36: Predicted Percent Change in Productivity from 2018 to 2023 by Phase