- Insights

- The IQVIA Institute

- Reports and Publications

- Reports

- Emerging Biopharmas Contribution to Innovation

Institute Reportは、米国のIQVIA Institute for Human Data Scienceが発表する刊行物です。本文や解説全ての正式言語は英語であり、その内容および解釈については英文が優先します。原文の英語版はこちら Emerging Biopharmas Contribution to Innovation (ENG)

レポートについて

新興バイオ医薬品企業(EBP: Emerging biopharma)は、初期段階の医薬品開発とそのパフォーマンスの根源を成しており、事業環境や医療システムにおけるこれらEBP企業と他のステークホルダとの関係は、多くの最新治療や医療技術の将来を決定する重要な役割を担っています。このレポートでは、EBP企業とEBP企業の新たな製品パイプラインの現状、臨床試験活動、および試験の成功レベルについて明らかにしています。さらに、本レポートでは、EBPの効果的な開発や新製品のマーケティングにつながる融資取引、戦略、組織構造に焦点を当て、EBPの全体的な展望を評価し、主要なトレンドが将来の成果をどのように形成するかに焦点を当てています。

レポートの概要

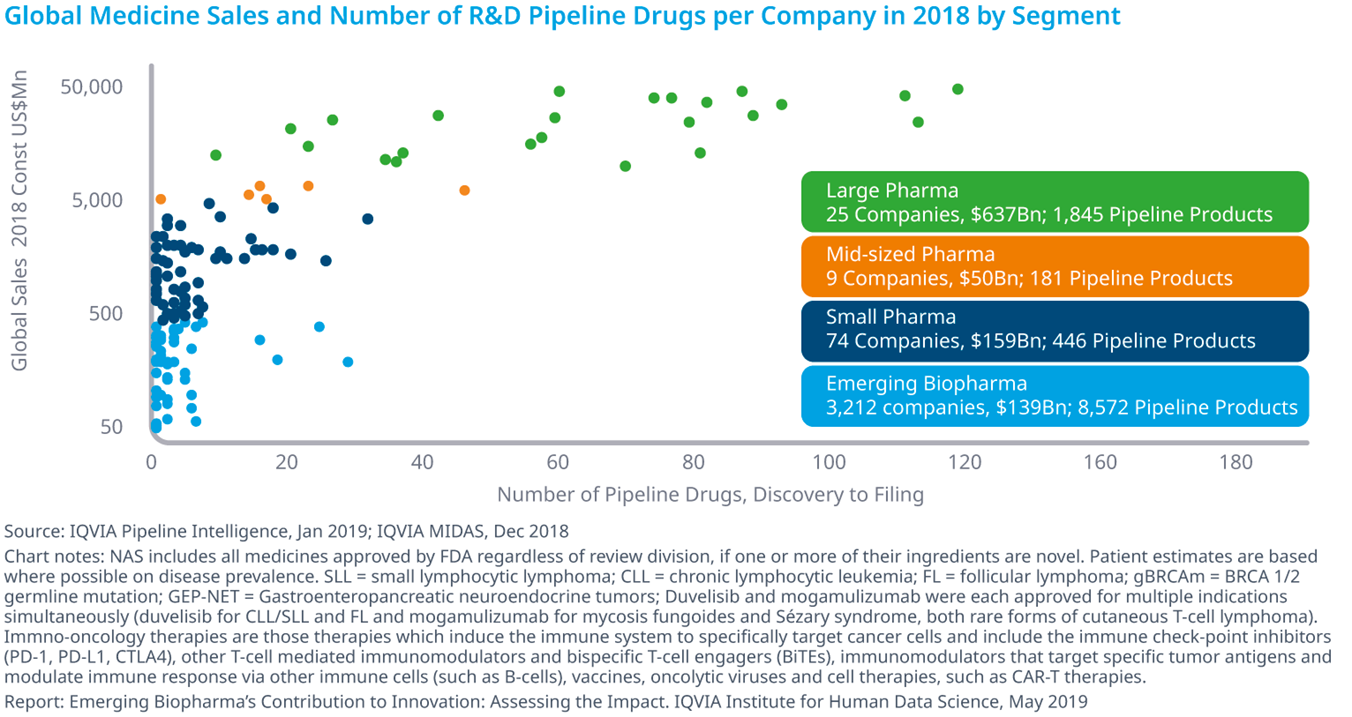

新興バイオ医薬品企業(以下EBP)は、ライフサイエンスにおけるイノベーションと開発の大部分を占める企業としてセグメントされています。EBP企業は、推定の年間研究開発費が2億ドル未満、グローバル全体の売上高が5億ドル未満と定義されています。2018年にEBPの対象となる3,212社は、2003年の52%から増加して開発後期段階の73%を占めています。また、EBPが開発中の成分数は過去2年間で各年15%ずつ増加しています。

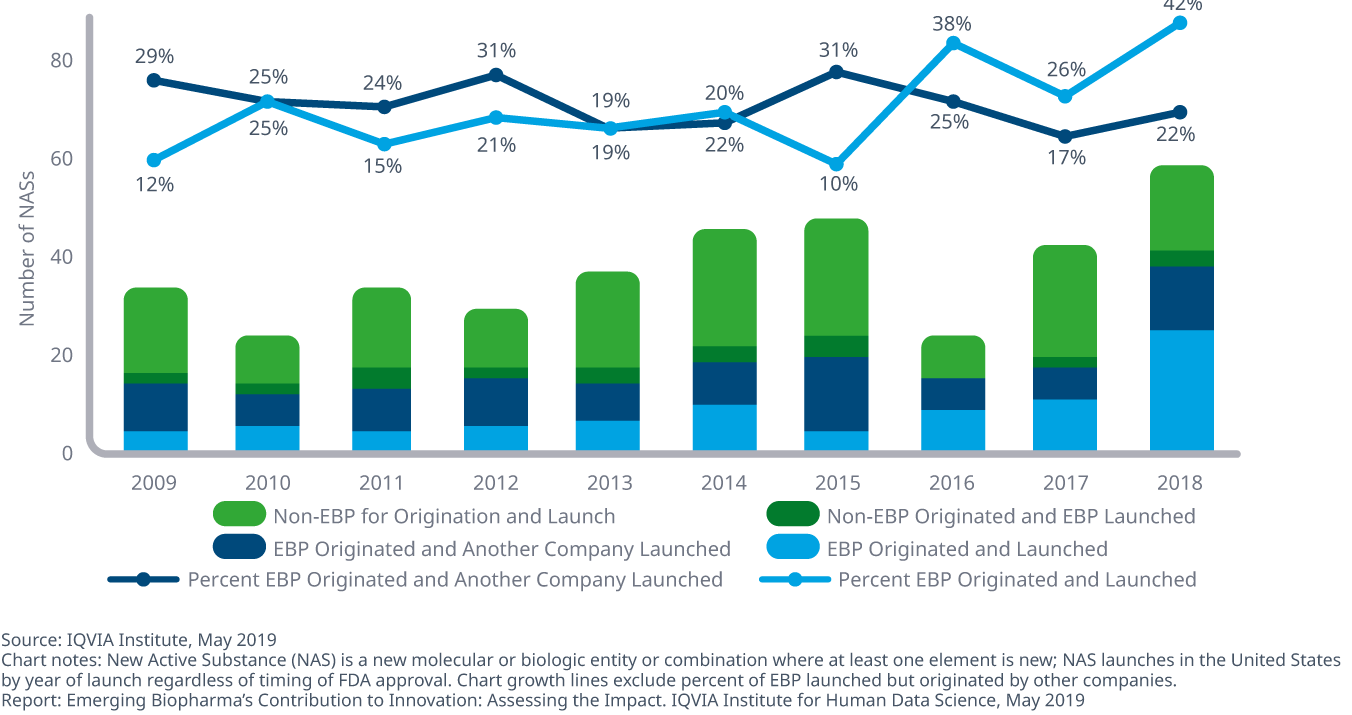

EBPによるイノベーションへの貢献度は拡大しており、EBP企業は2018年には全米の売上高の40%を占める現在の上位医薬品100剤のうち、29剤の特許を保有しています。2018年に上市された医薬品で、EBPがオリジネーターとして上市された新薬は42%になり、2017年の26%から増加しました。一般的にEBP由来の製品は、EBP以外にセグメントされる企業に買収されて発売された場合より早くに市場参入しています。EBP企業が新薬を発売するまでの期間の中央値は2018年で16.6年であり、他にセグメントされる企業より30%以上遅くなっています。

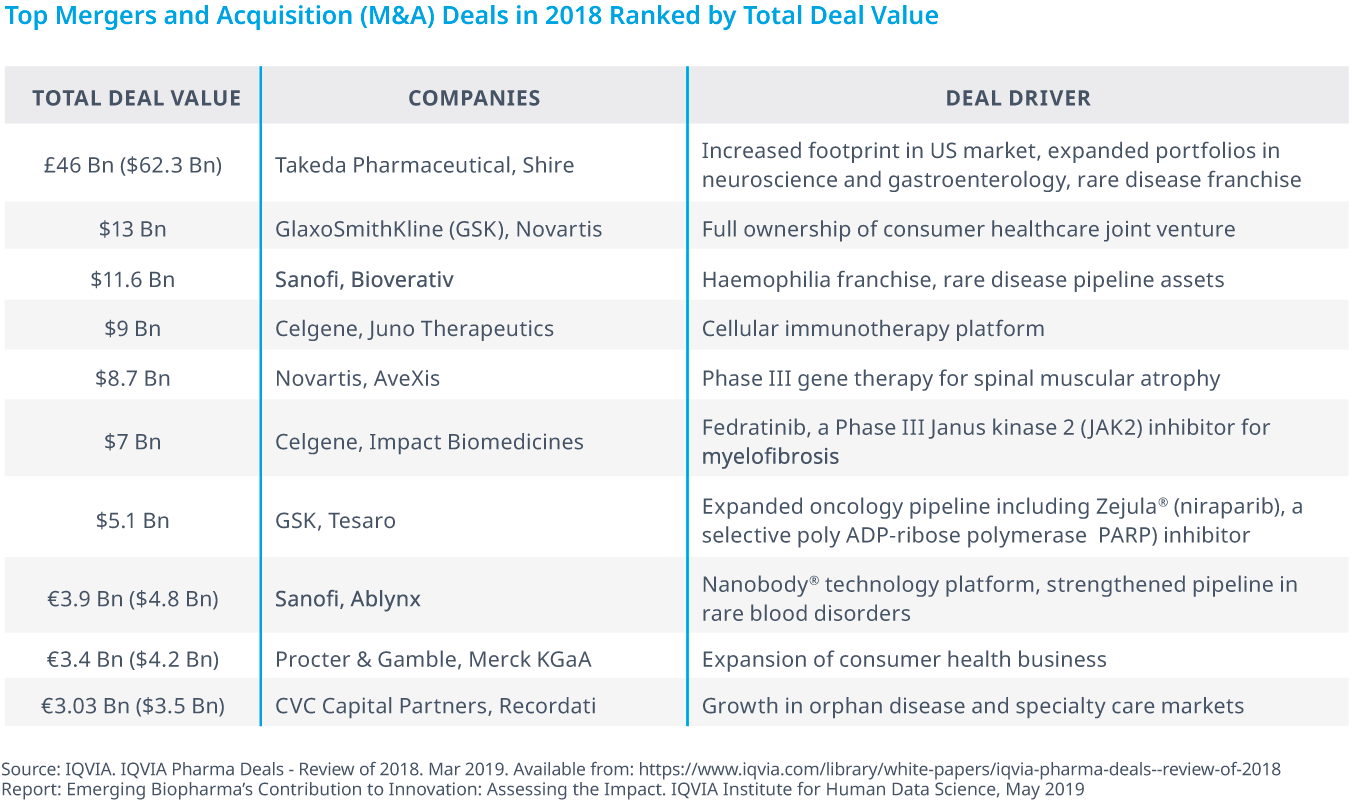

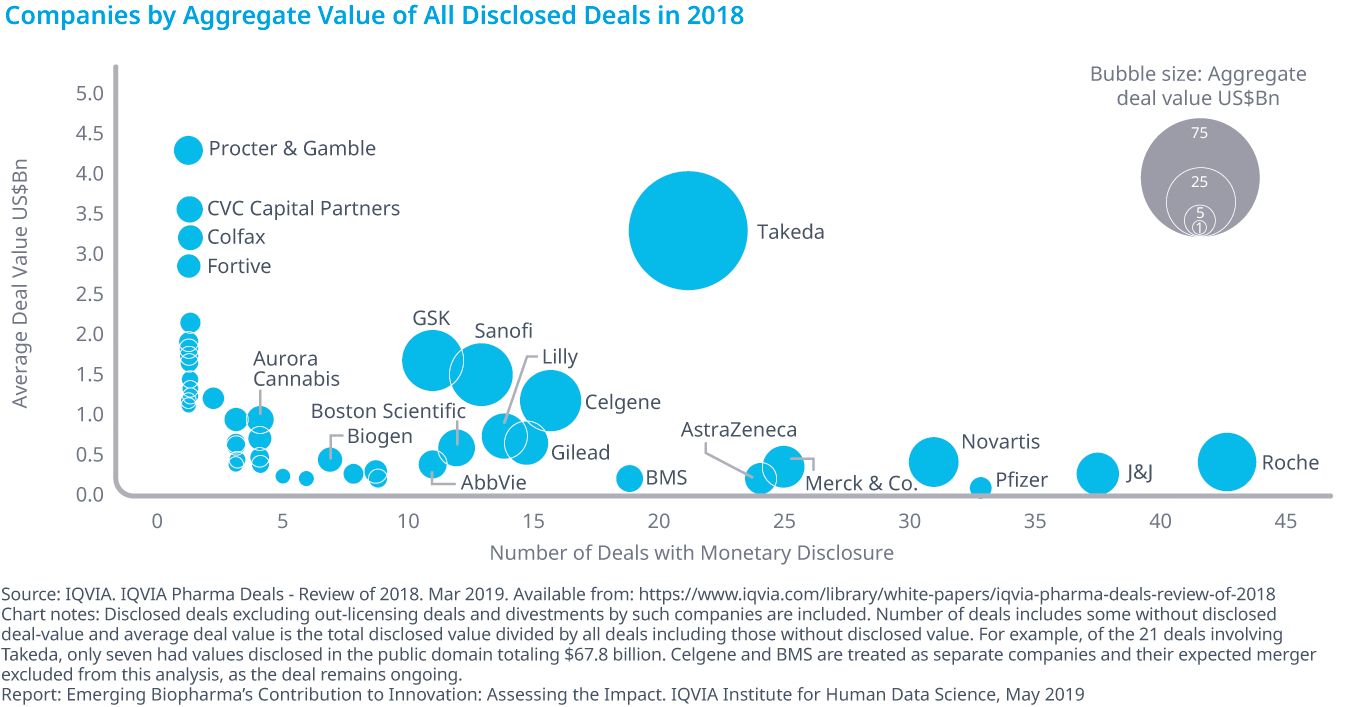

EBPと大規模な企業の提携は2018年の業務提携上位10件のうちの9件を占め、M&Aでは、EBPは2018年の上位10件のうちの7件に関与していました。また、申請前段階の取引も78%増加し、2017年の36件から62件に増加しました。大手製薬会社は引き続き企業間及びEBPとの間で資産買収やライセンス供与を行っており、2018年には評価対象企業45社において開示総額2,720億ドルで415件におよぶ取引がありました。

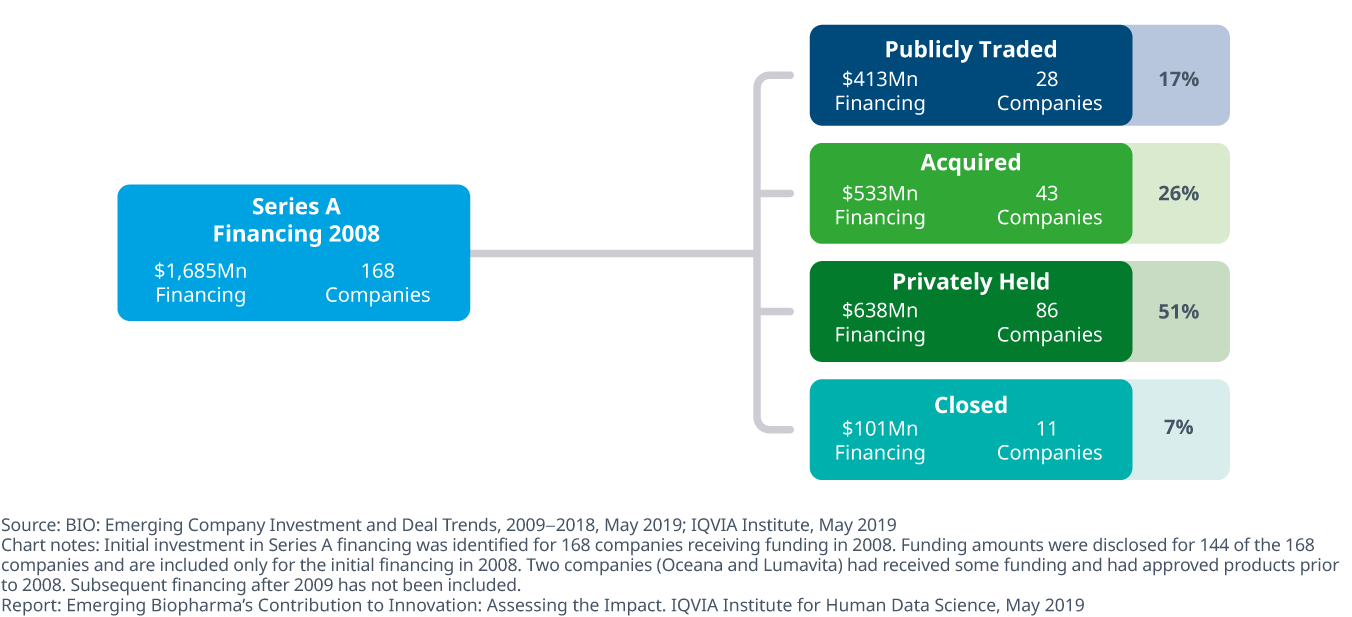

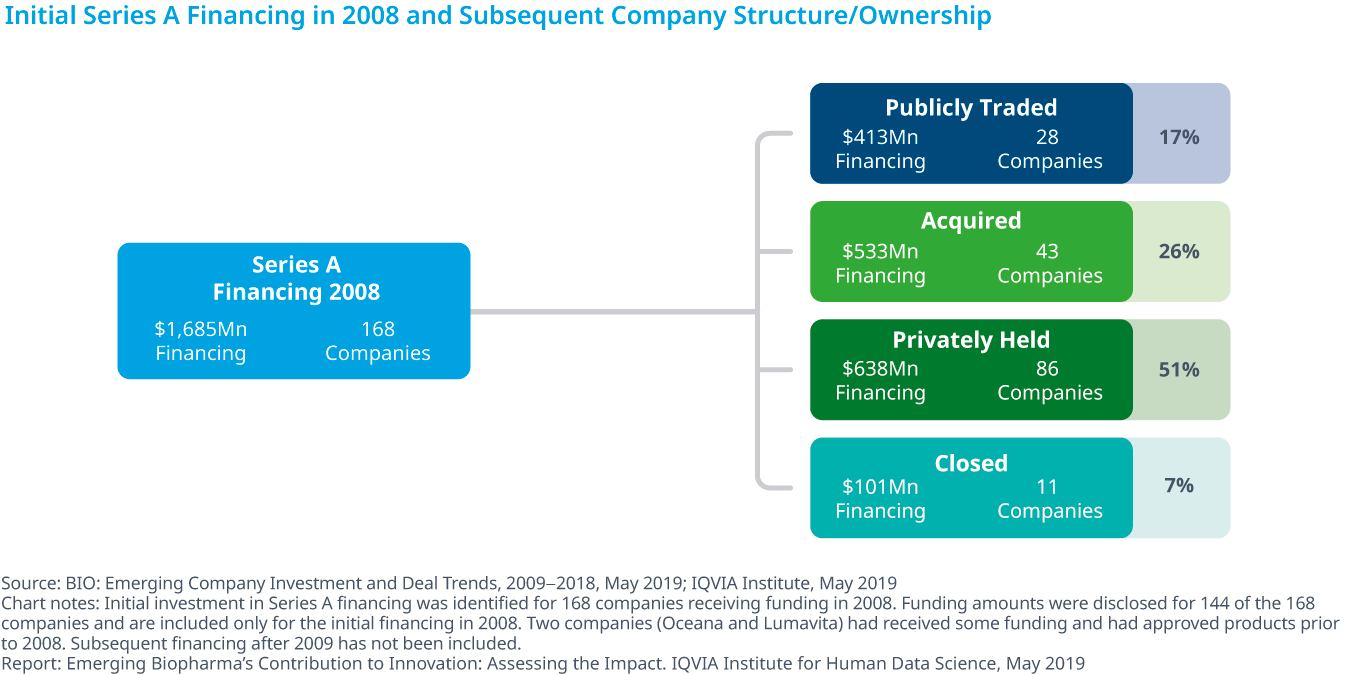

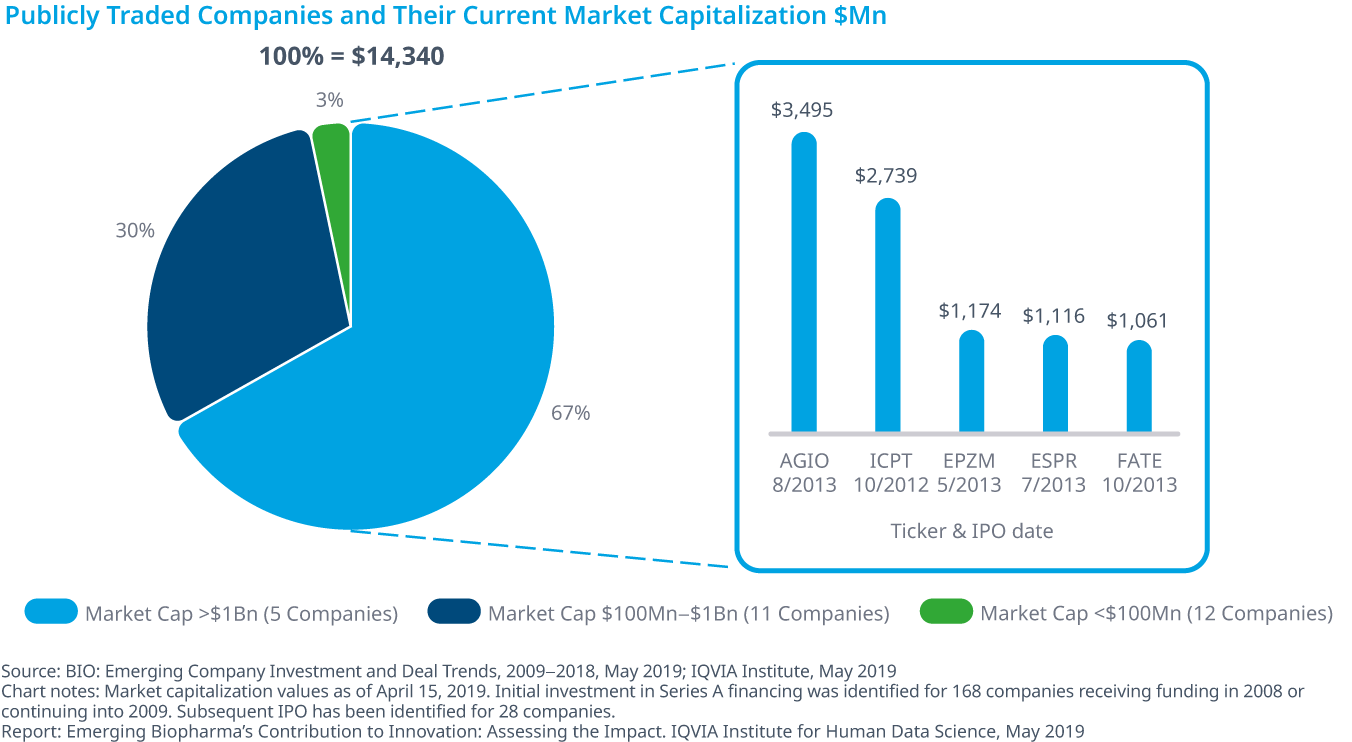

2008年にシリーズAの資金調達を受けたスタートアップは168社で、10年後にこれらの企業は様々な成果を達成しており、最近資金調達を受けたスタートアップのパフォーマンスに関する有用なベンチマークとなっています。このうち51%が株式非公開企業で、17%が株式公開しています。上場企業28社のうち、5社は現在時価総額が10億ドル超となっています。

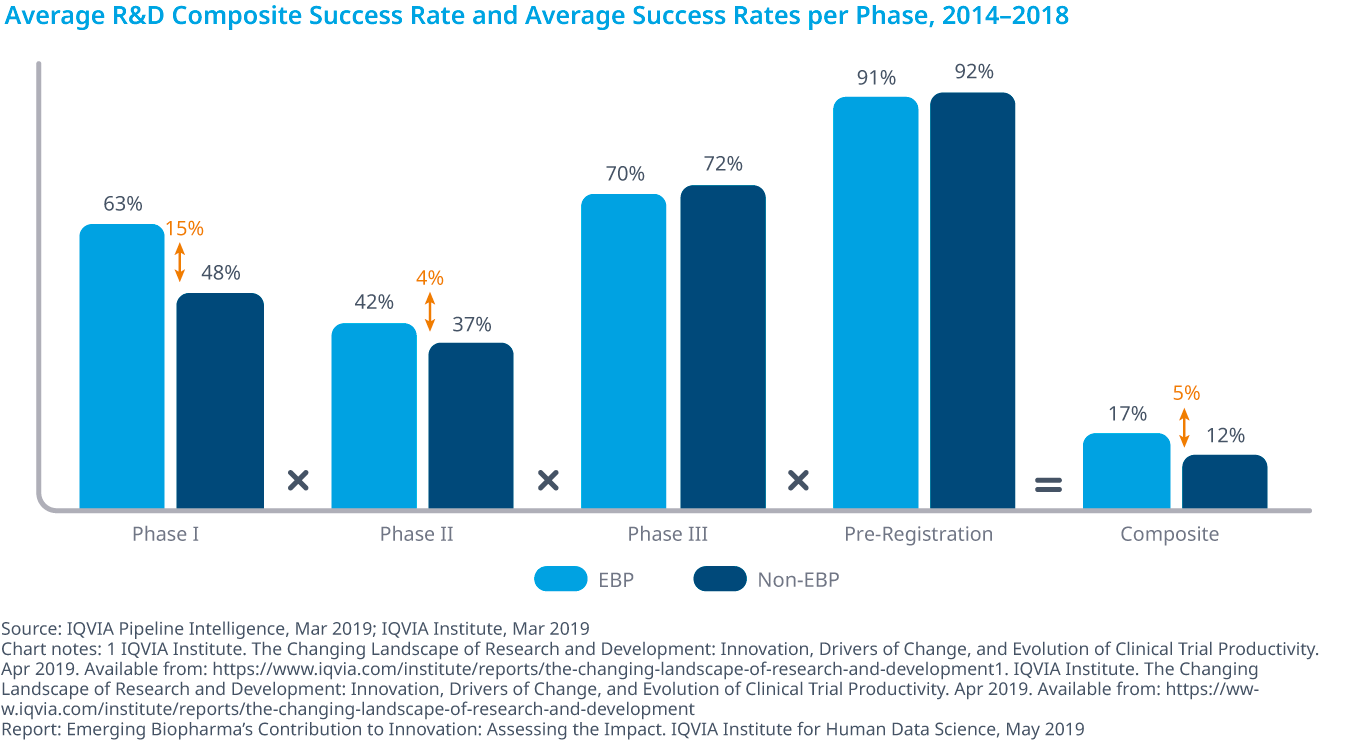

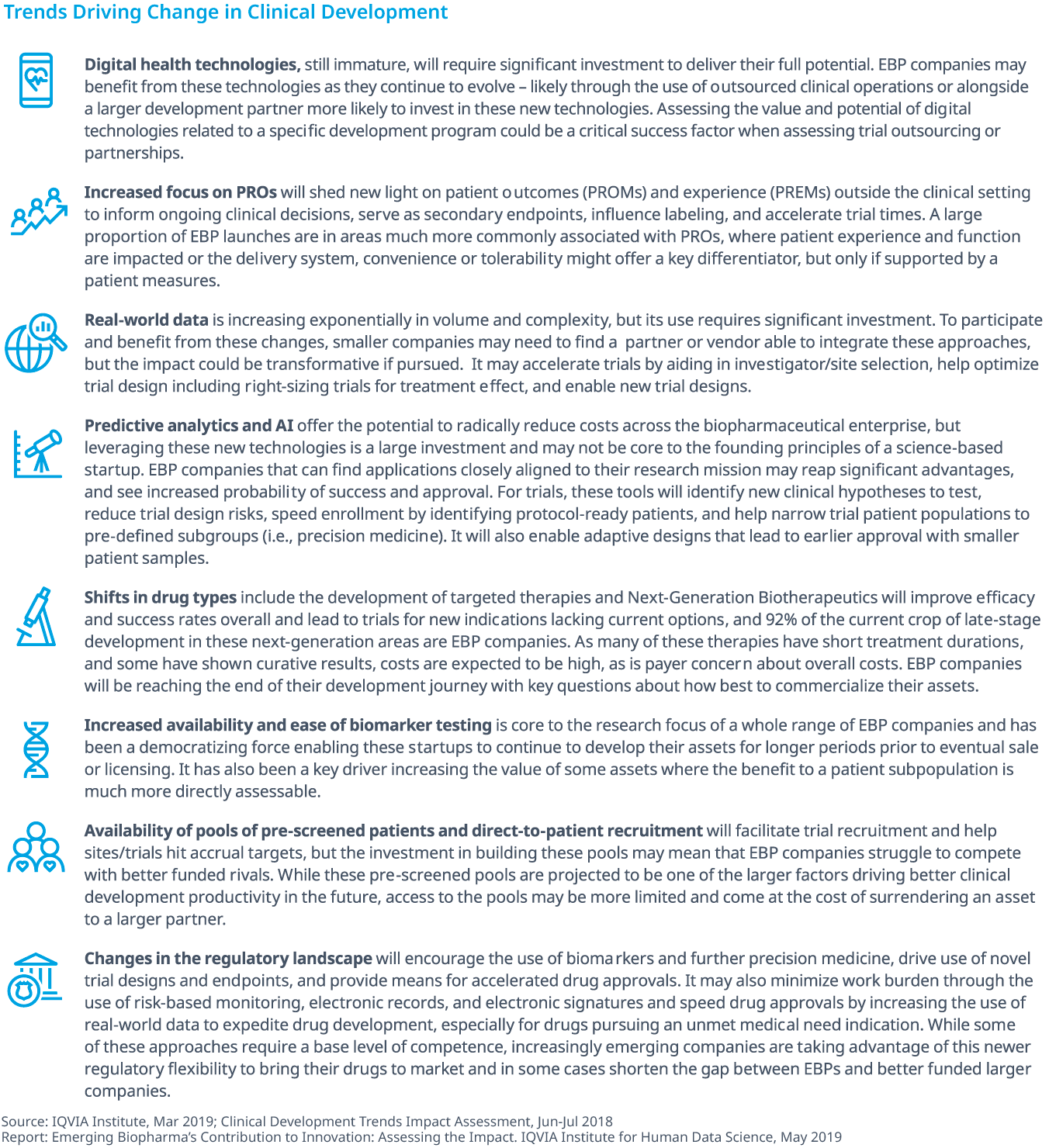

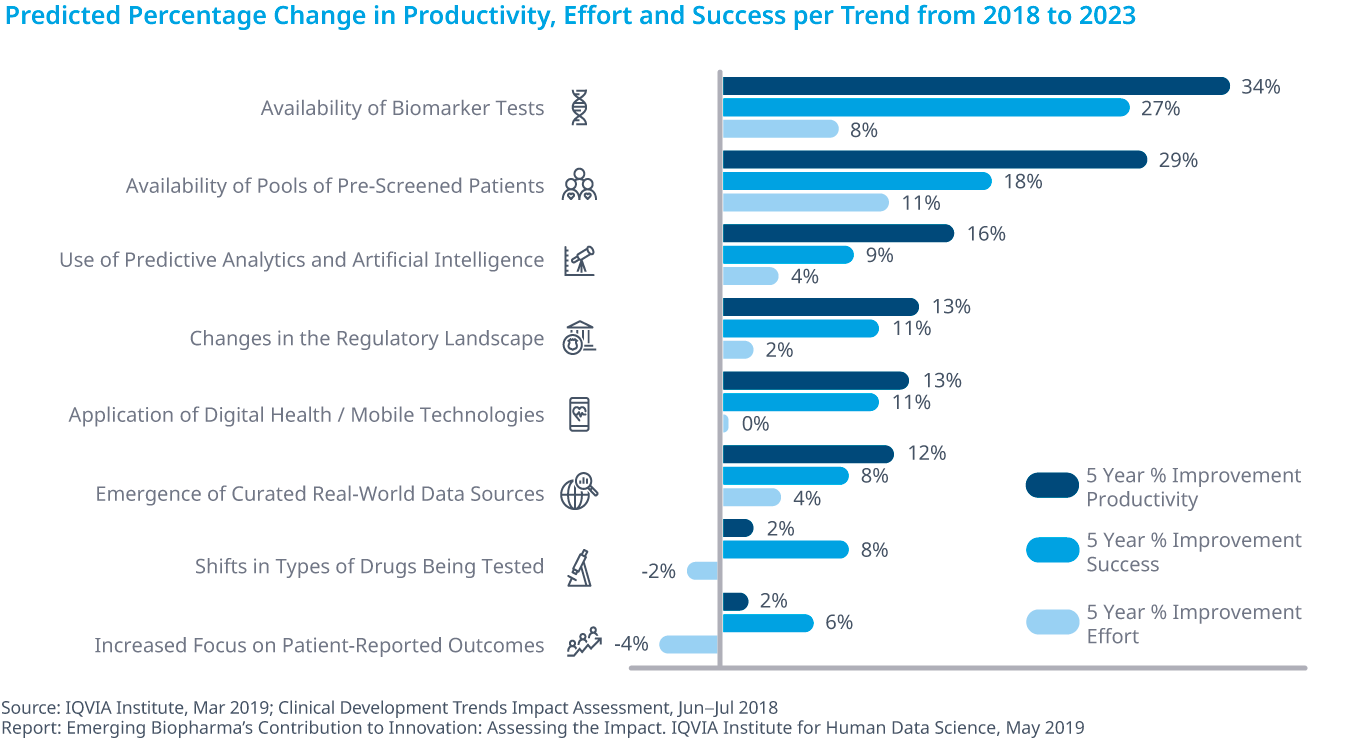

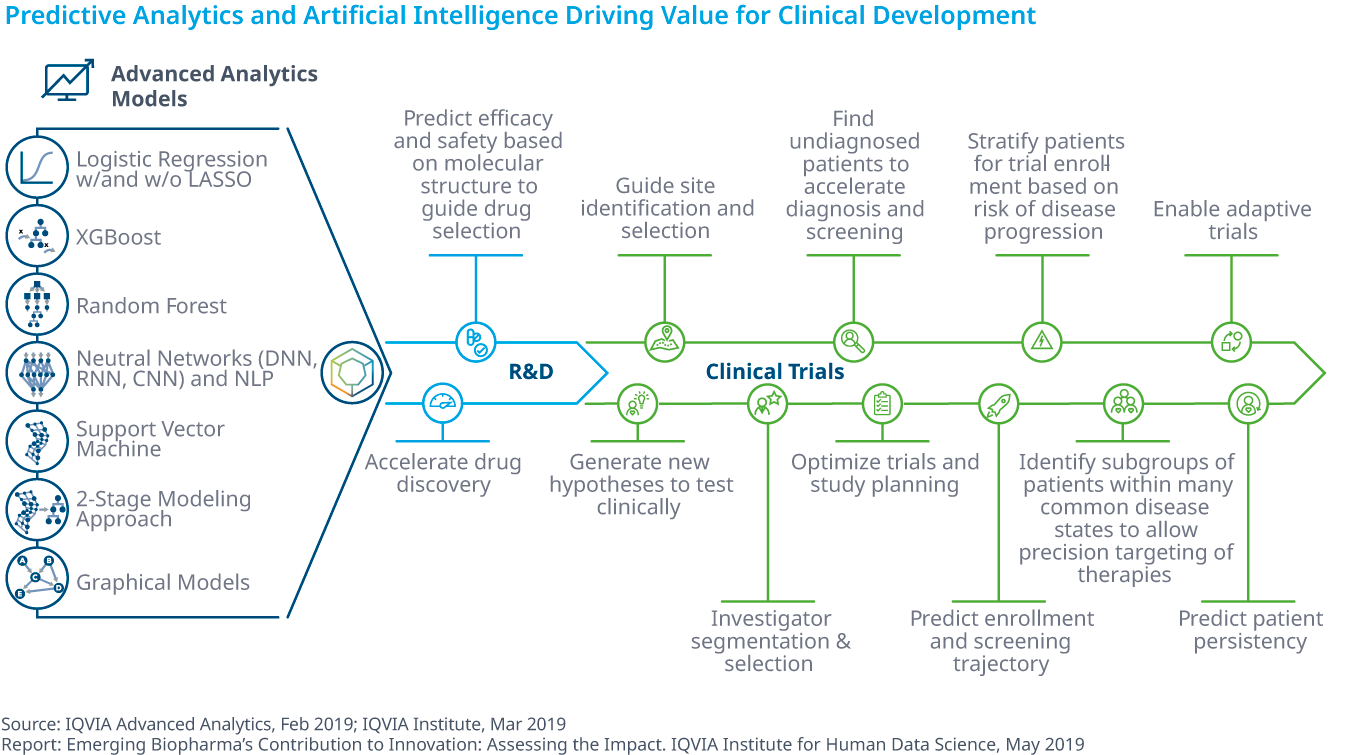

今後5年以上に、研究開発と製品化に取り組むEBPは厳しい環境変化に直面しその状況に適応する必要があると思われます。臨床試験におけるバイオマーカーの使用はEBPの臨床開発に最大の影響を及ぼし、平均34%の生産性増加をもたらし、治験のリクルートをリポートする事前スクリーニング済みの被験者プールは、平均で29%の生産性増加をもたらすと予想されます。今後5~10年の間に、EBPが成功するために重要となる大切な3つ要素は、データ利用と分析力、テクノロジーの導入、柔軟なビジネスモデルを採用する必要性です。

主な知見

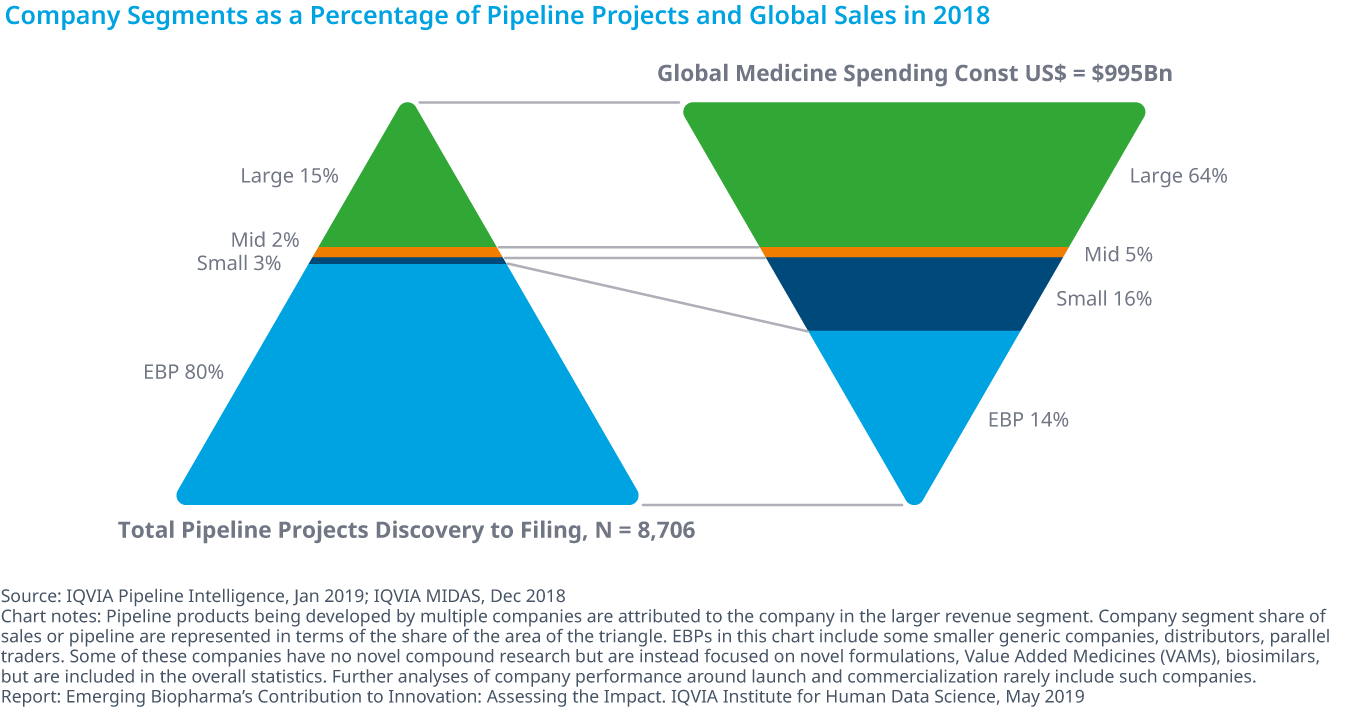

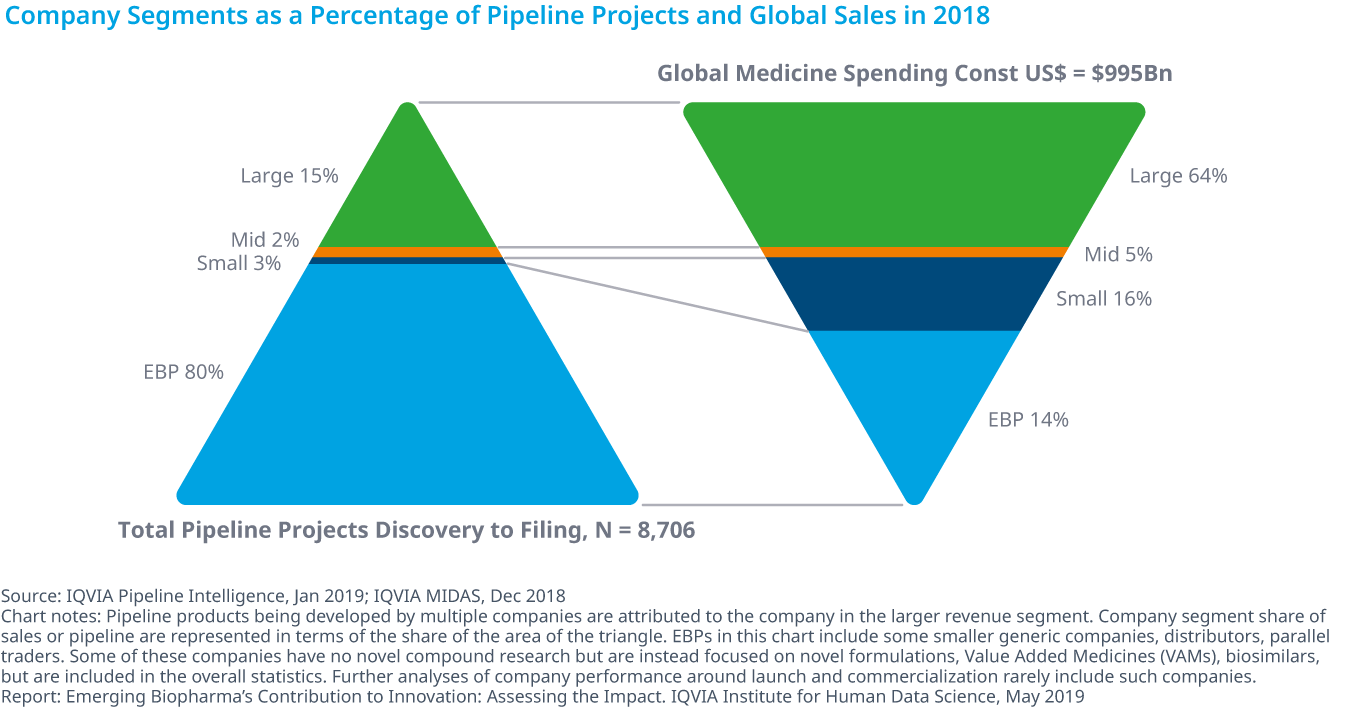

2018年には、新興バイオ医薬品企業が全開発パイプラインの80%を占め、収益の14%を占めています

- 新興バイオ医薬品企業(EBP)には、純粋なイノベーターからジェネリック薬開発、リフォーミュレーション、バイオシミラーの開発を中心とした企業まで、さまざまなタイプがあります。

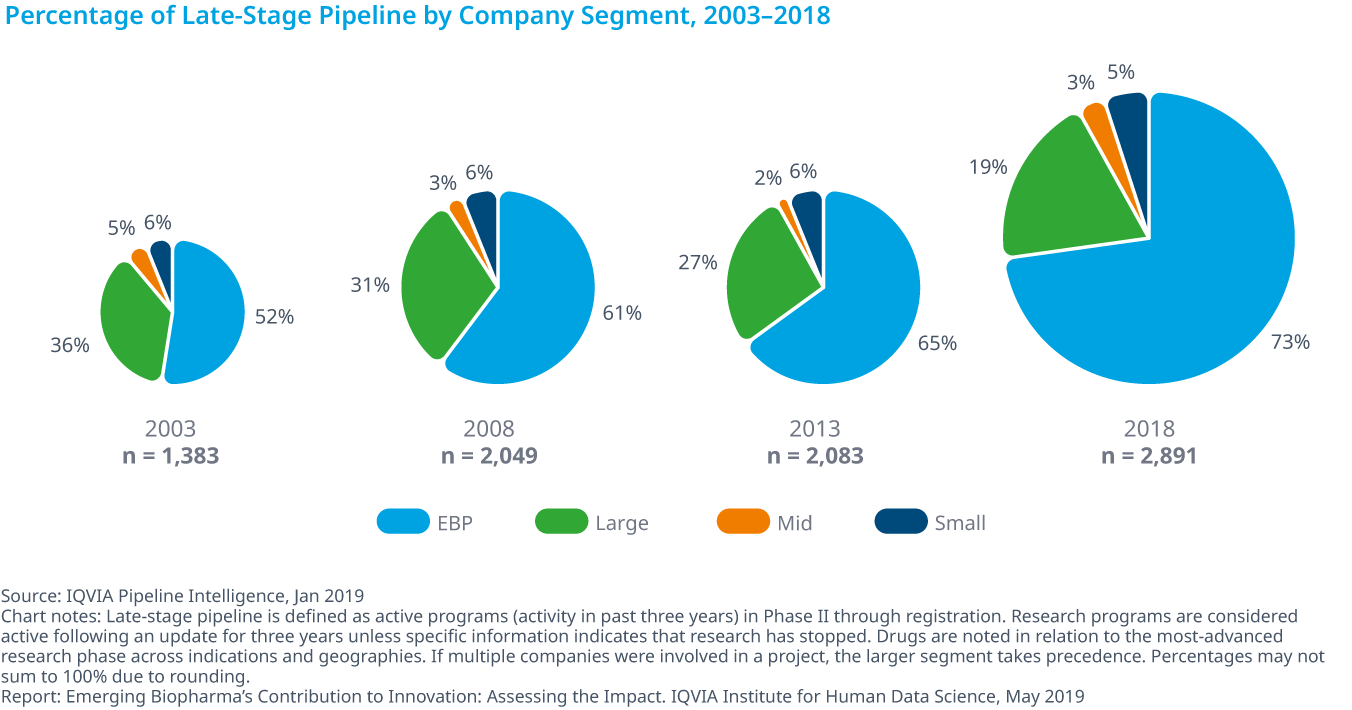

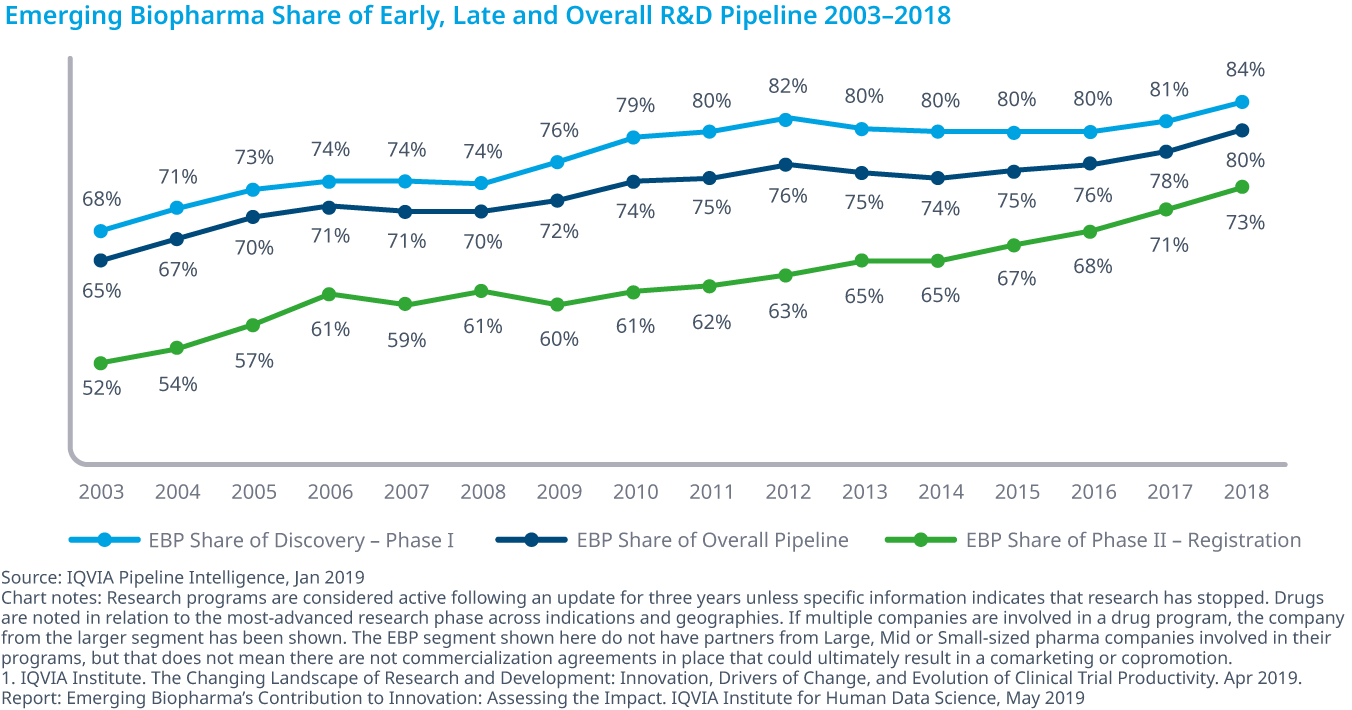

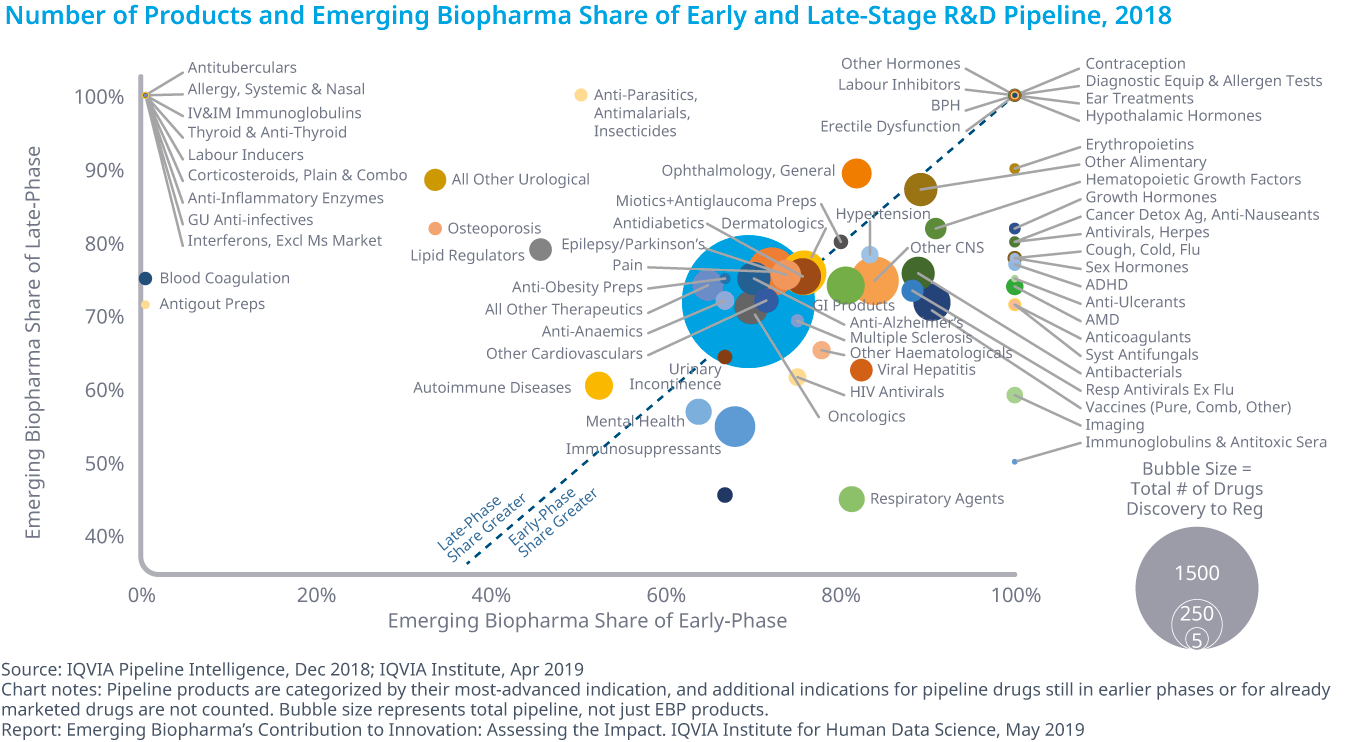

- 初期と後期の研究を含めると、EBPが研究開発活動の80%を占めています。具体的には、2018年にEBPは初期段階の研究の84%、後期段階の研究開発パイプラインの73%を占めています。

- 新興バイオ医薬品企業の後期開発パイプラインは着実に拡大しており、2017年と2018年には製品が15%増加しました。

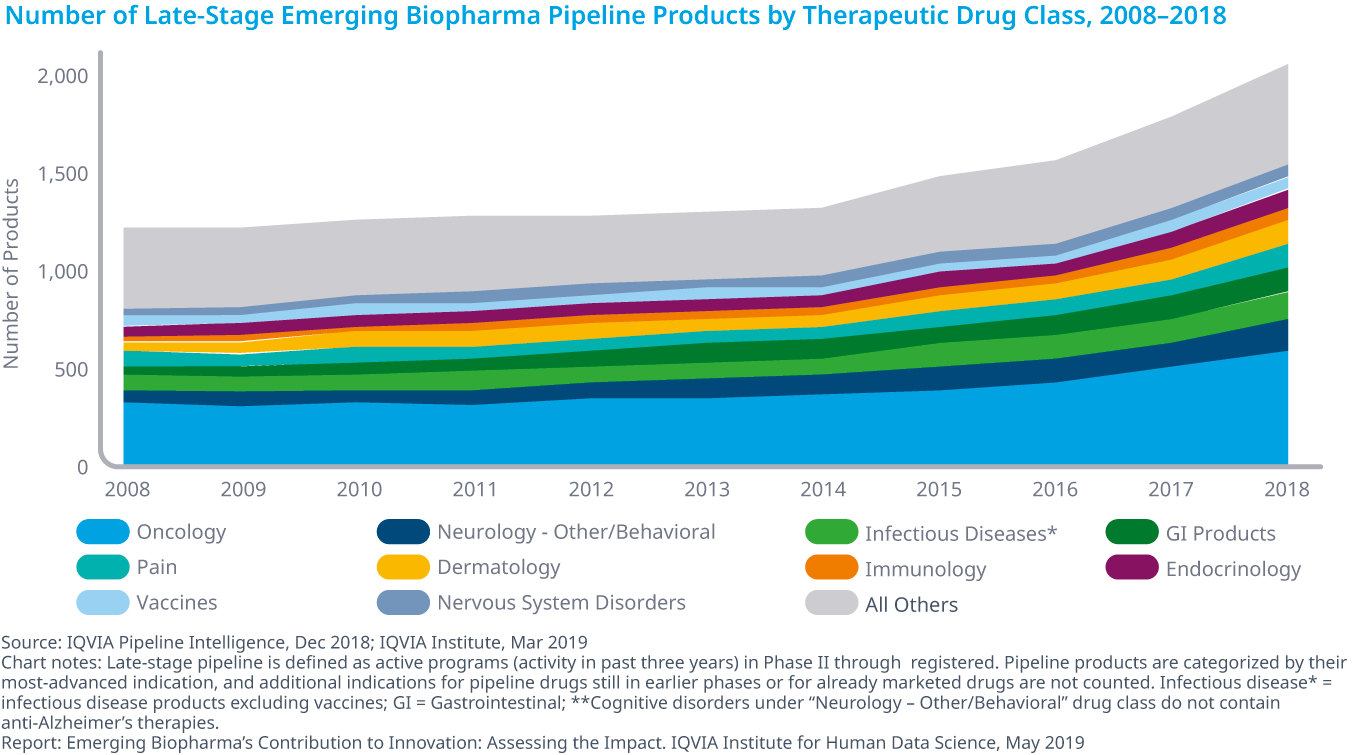

- 探索段階から申請まで、8,706製品が盛んに開発されており、新興バイオ医薬品企業は、さまざまな薬効群にわたり治療のための開発活動を展開しています。

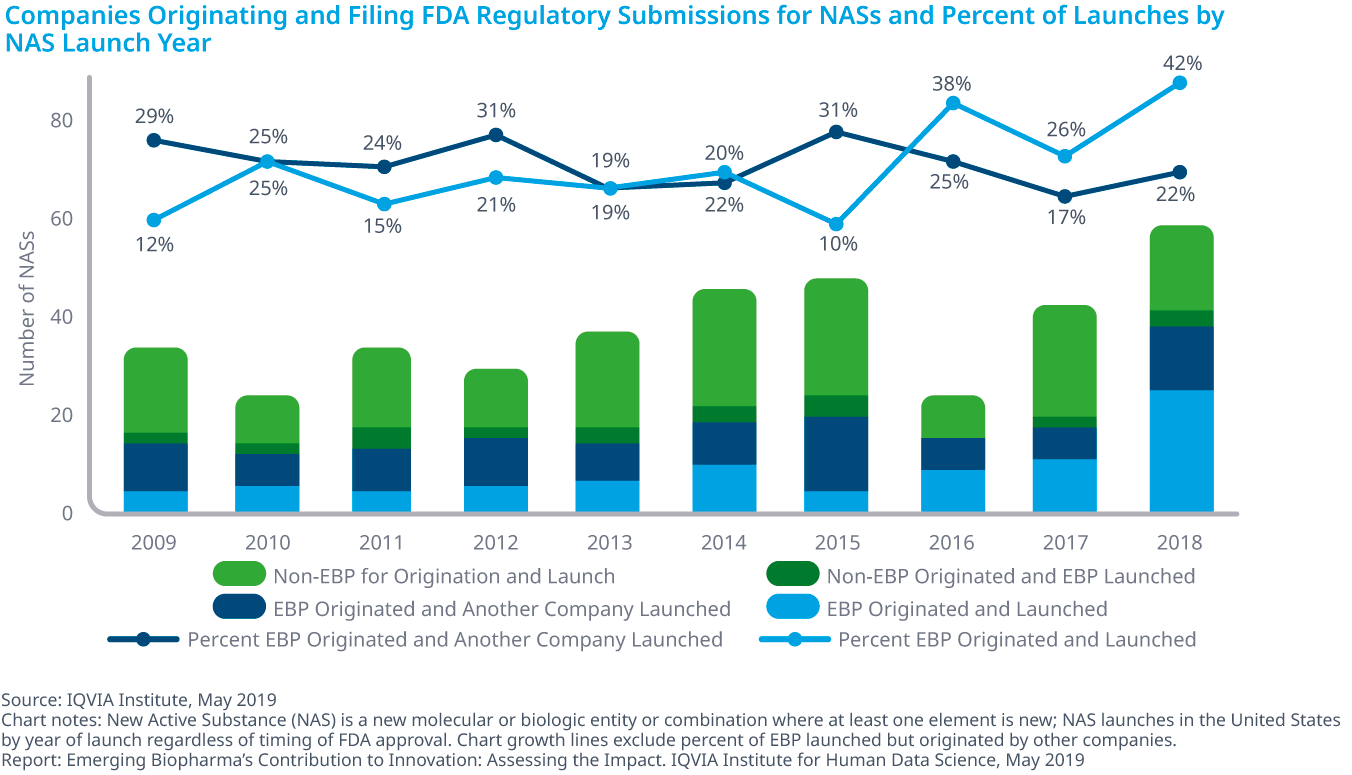

新興バイオ医薬品企業は2018年に新薬の42%を創出・上市しましたが、これは過去数年と比較しても高い割合であり、2017年の26%からも上昇しています

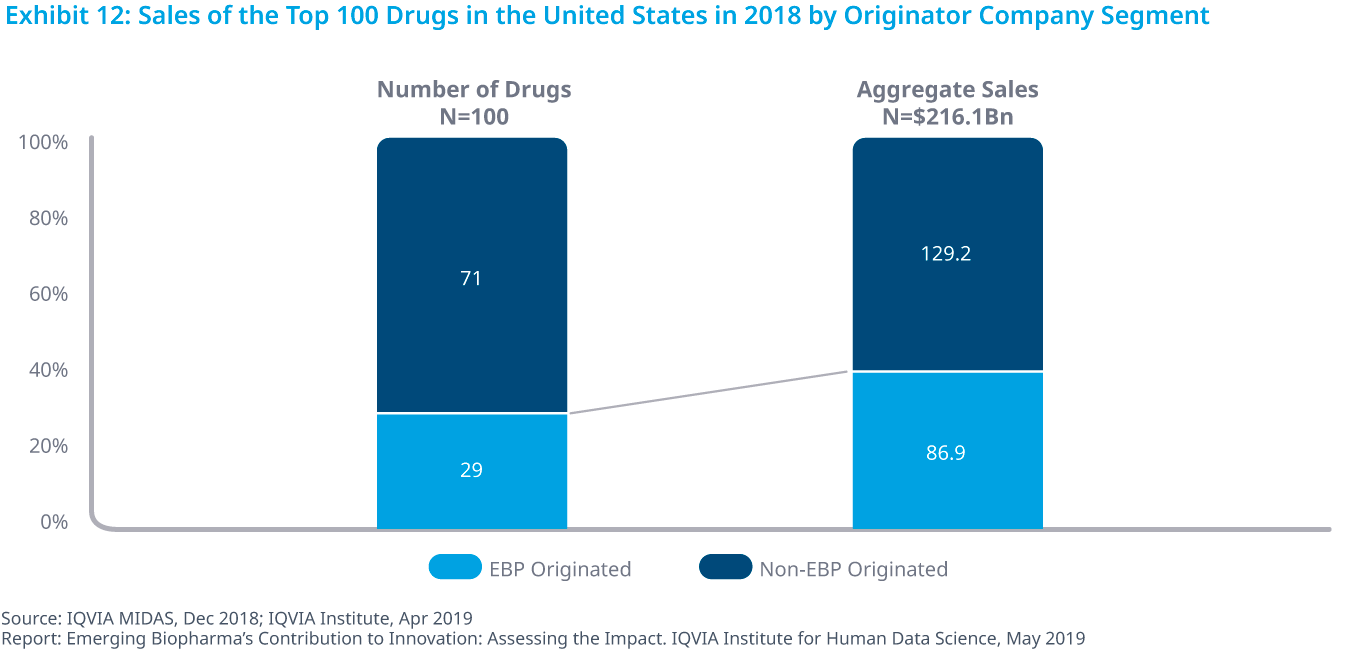

- EBPのイノベーションへの貢献度はますます上がっており、2018年に米国市場の医薬品売上げの40%を占める売上げ上位医薬品100剤のうち、29剤の特許を保有しています。

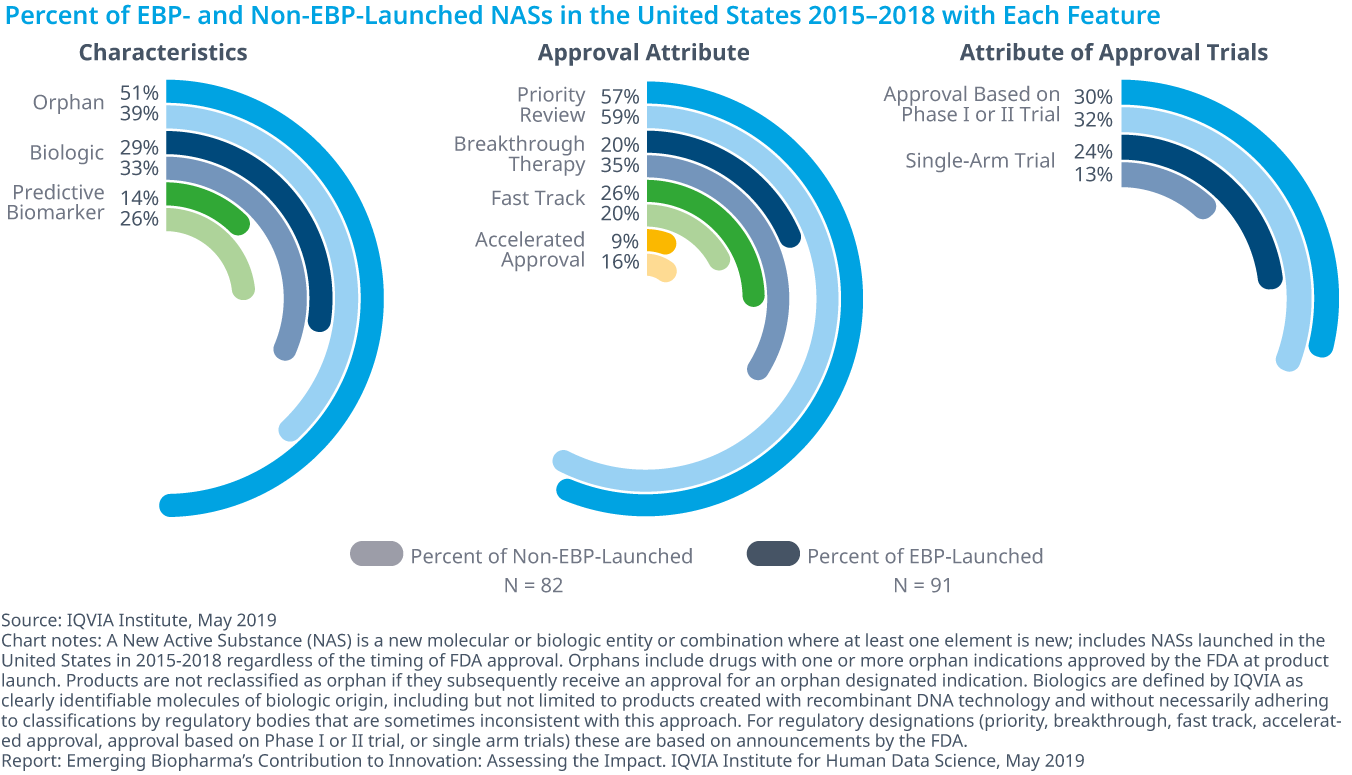

- EBPが発売した薬剤の半数以上が希少疾患用医薬品指定を受けており、ほぼ4分の1が単一群試験に基づいて承認されました

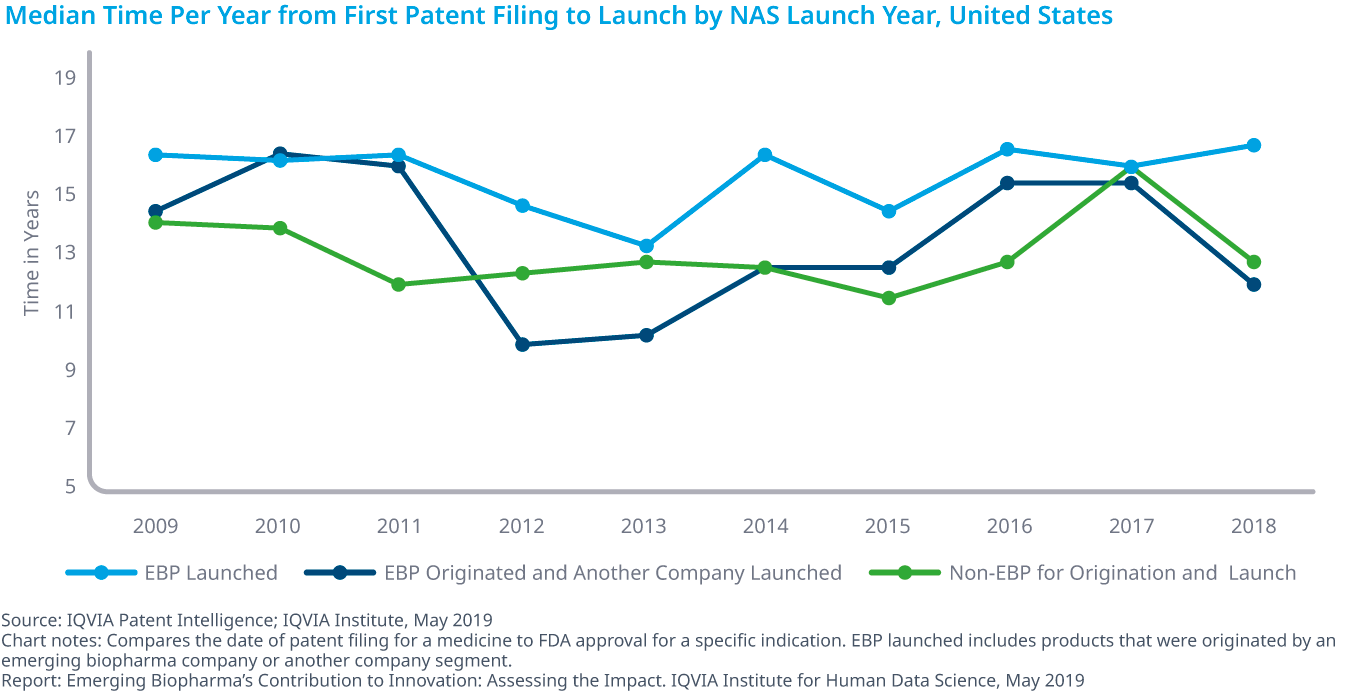

- 特許出願から、EBP企業が新薬を上市するまでの期間の中央値は2018年で16.6年であり、他の企業セグメントより30%以上時間を要しています。

新興のバイオ医薬品企業は、新規有効成分(新薬)の上市時の平均売上高が他社に比べて一般的に低くなっています

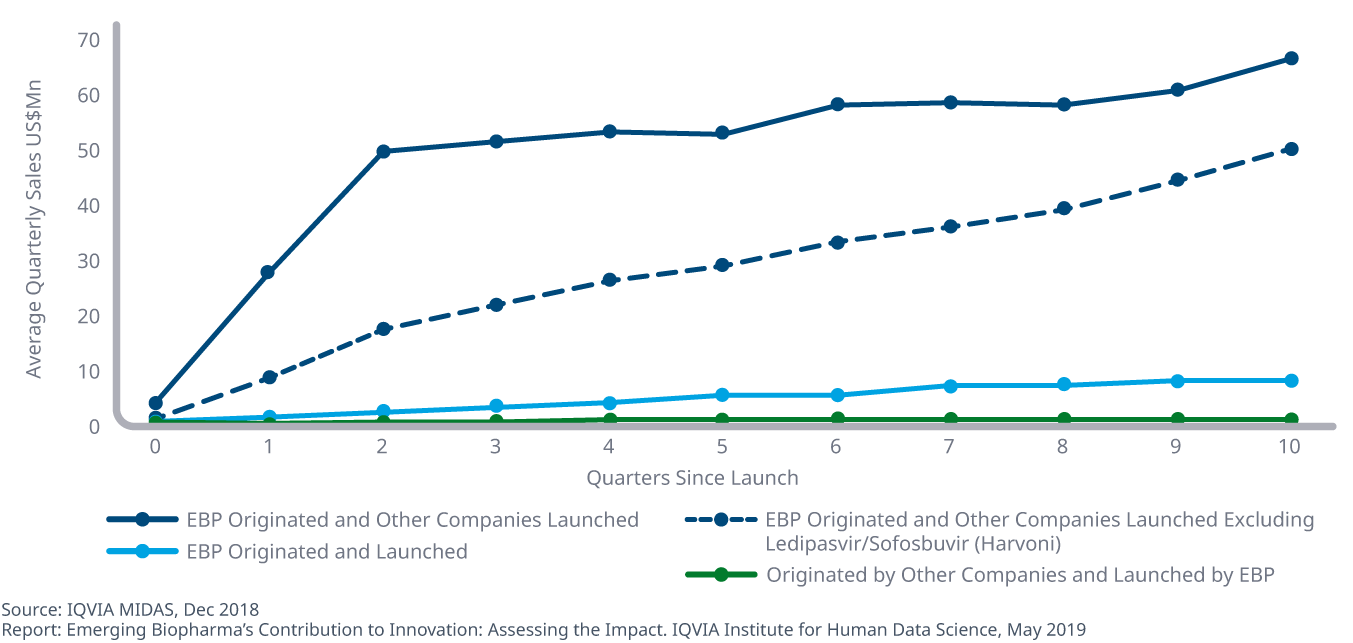

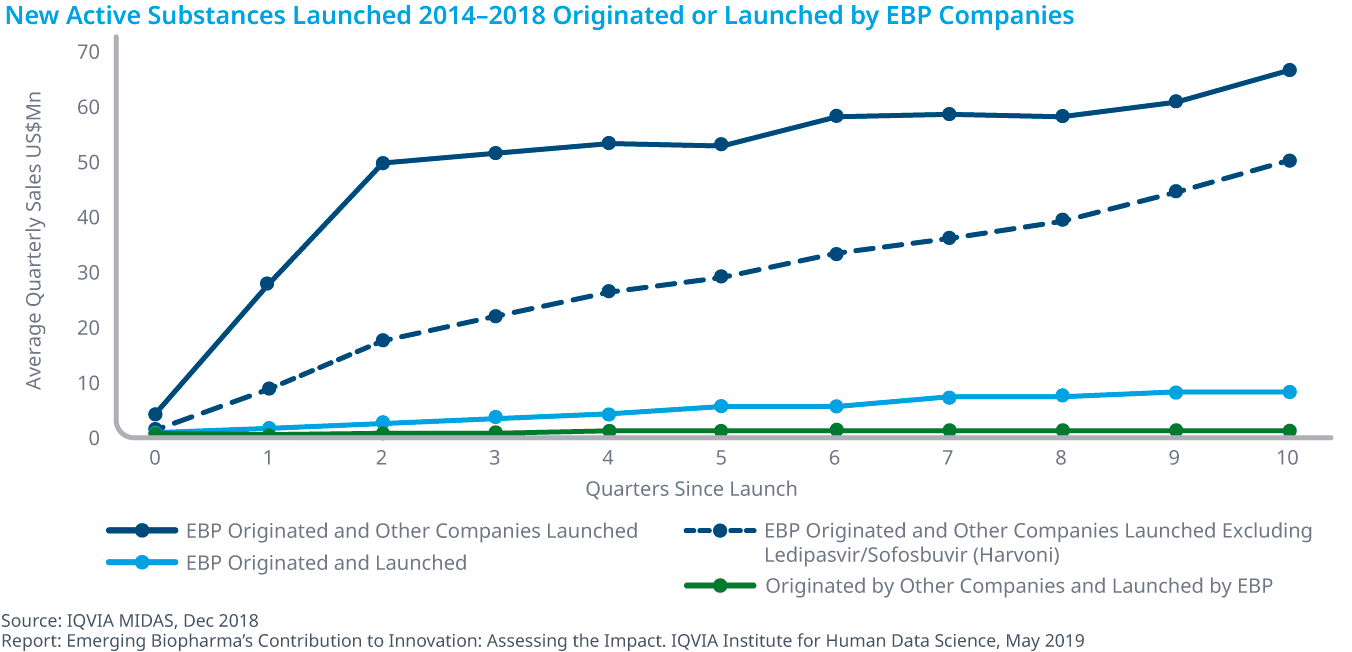

- 過去5年間で最も成功した新薬のいくつかは、新興バイオ医薬品企業によって発見され、後に大規模の企業によって発売されました。

- 大規模の企業がEBP開発品を発売した場合の発売後一年における四半期の立ち上がりは、EBPが自社アセットとして開発し発売した場合と比較して2.6倍高く、18カ月後には6.5倍に拡大しました。

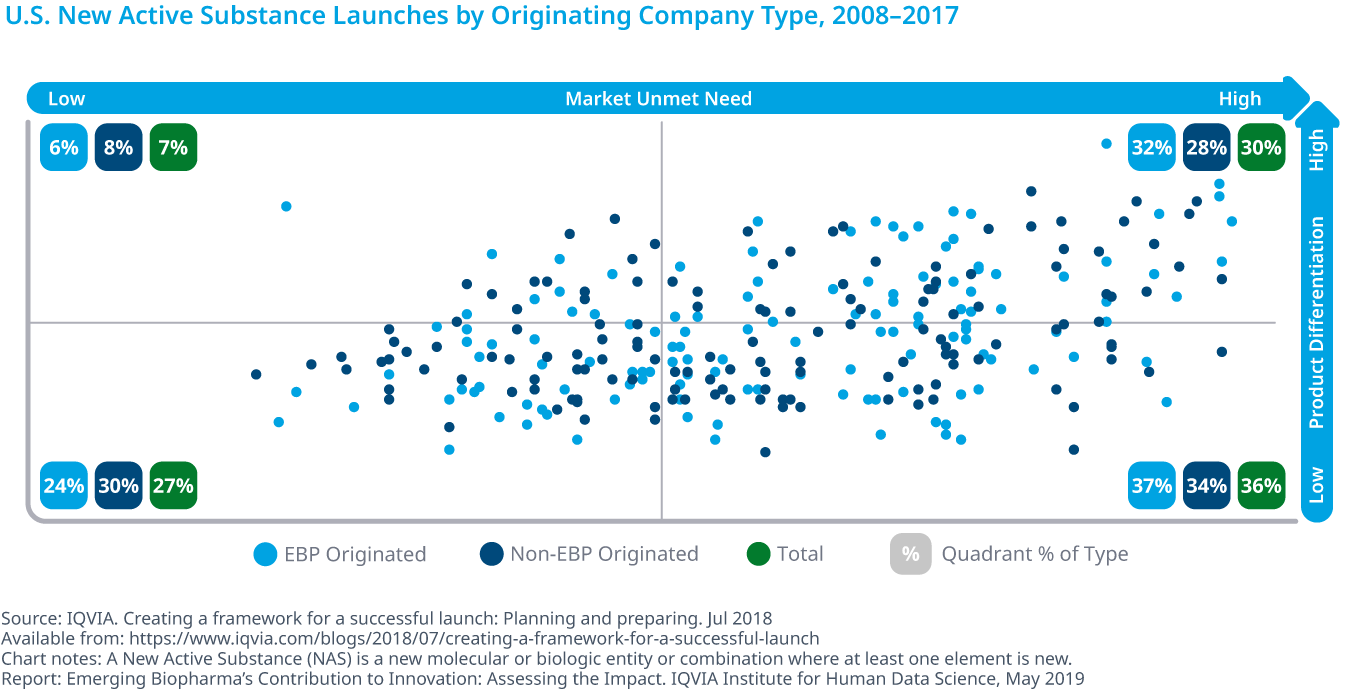

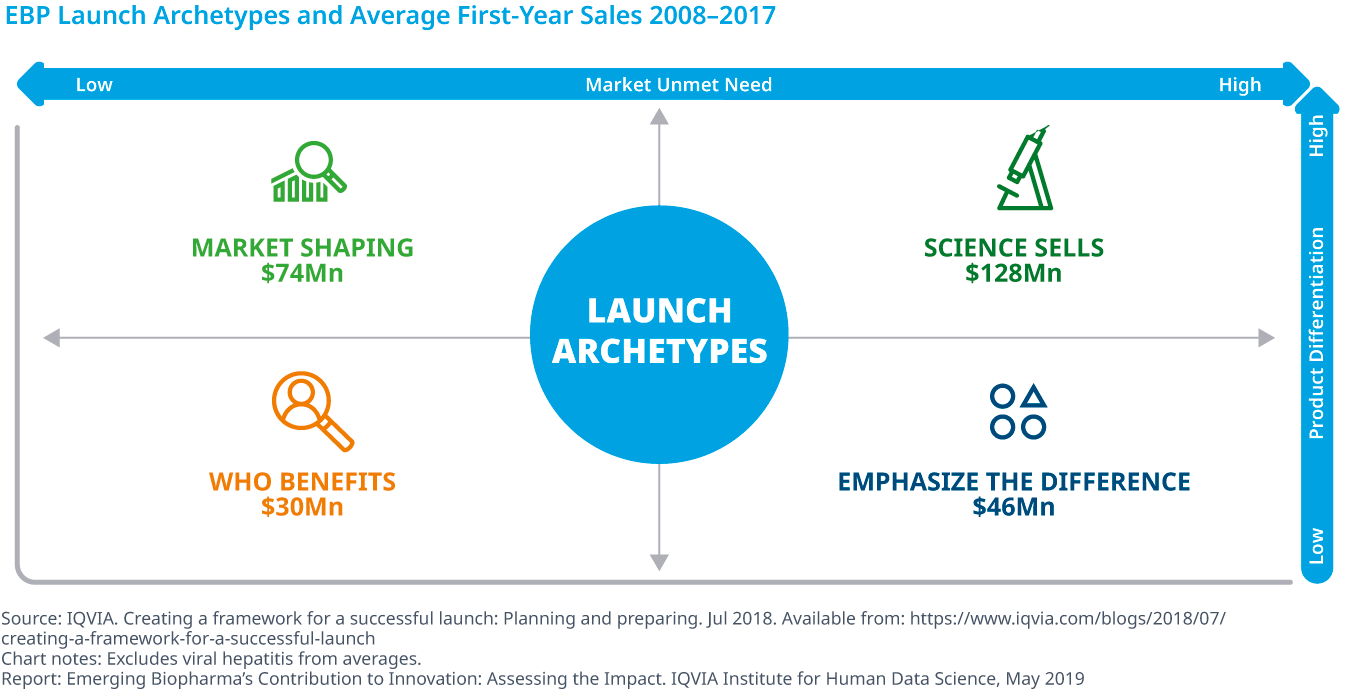

- 上市時の実績としては、市場のアンメットニーズと製品差別化のレベルによって大きく異なります。

- EBP企業が上市した新規有効成分(NAS:新薬)については、アンメットニーズの高い分野への対応が強化されています;EBP開発の薬剤の69%がアンメットニーズの高い領域に集中していたのに対し、他社の薬剤は65%でした。

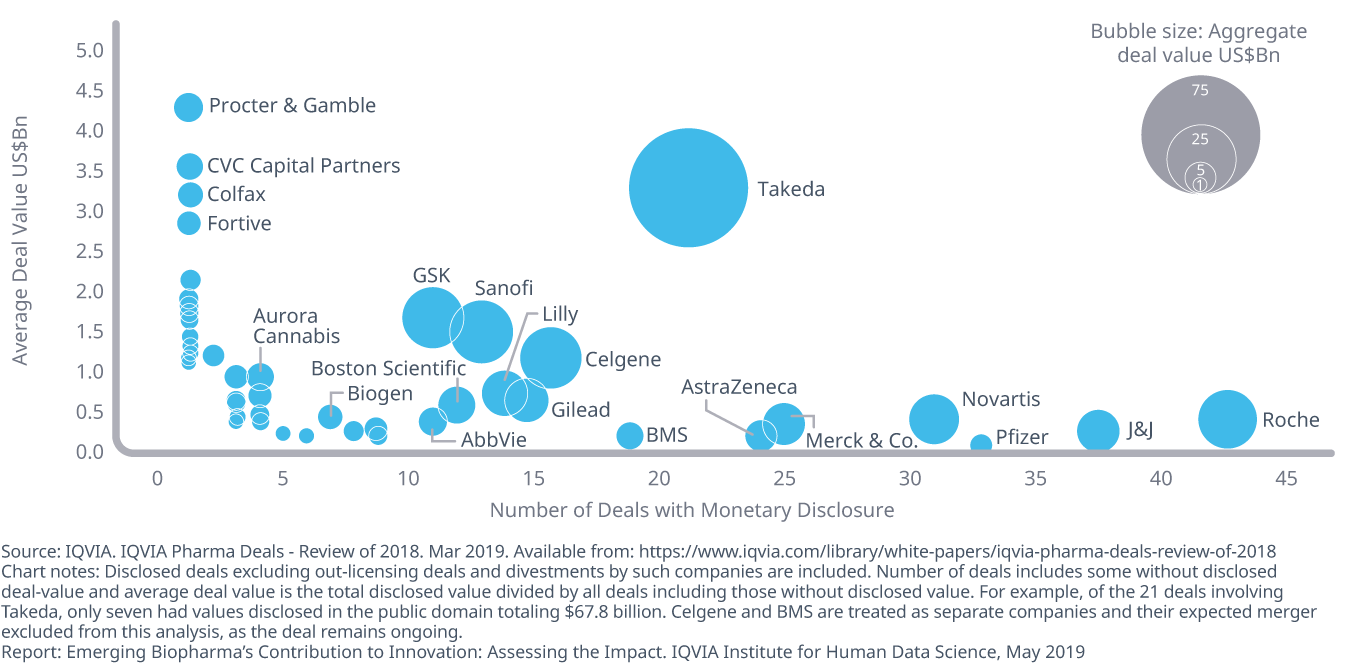

2018年に発表された取引には、415件のライセンスイン契約またはイン・バウンド・パートナーシップ契約 (総額2,720億ドル) が含まれます。

- 大手製薬企業は企業間およびEBPとの間でアセット取得またはライセンス供与を継続。評価対象となった45社の内、2018年は415件の取引があり、名目総額は2,720億ドルでした。

- 平均としてそれぞれ9.2件の取引を行い、合計すると企業あたり平均60億ドル、取引額の中央値は26億ドルでした。

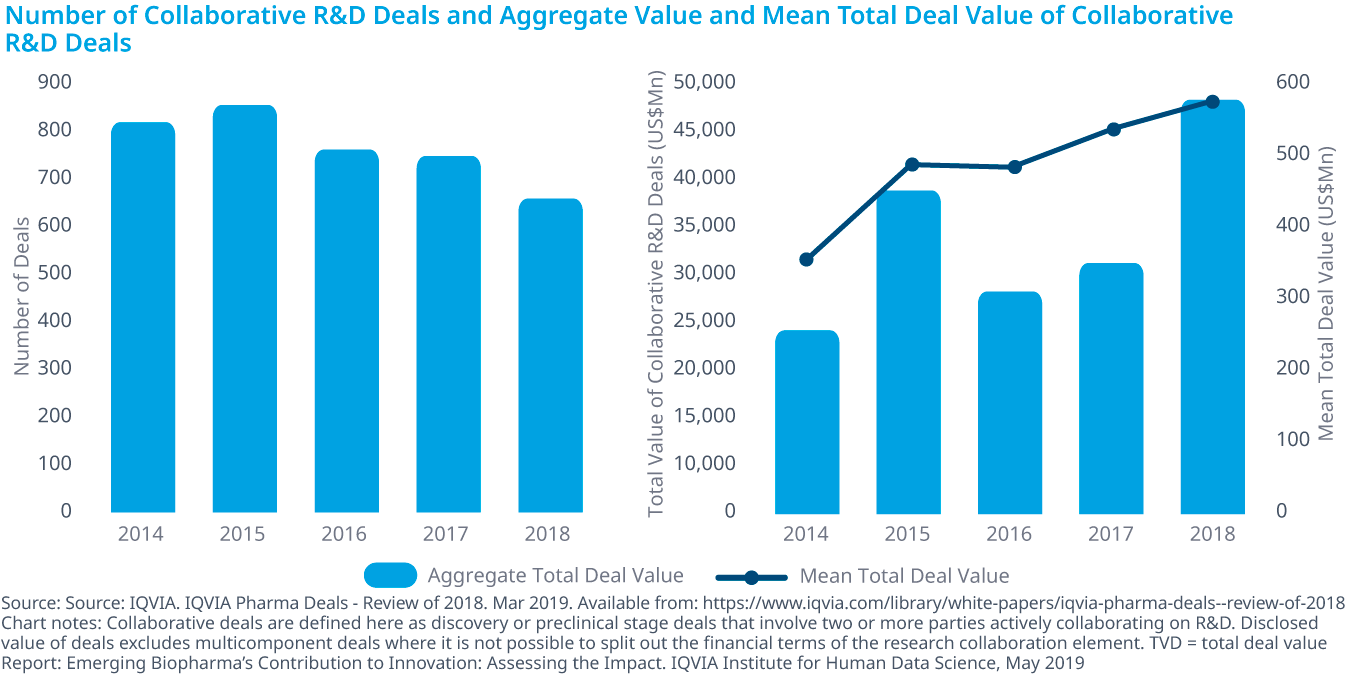

- 開示された共同研究開発案件の数は、2017年から2018年にかけて12%減少し、一方で総額は473億ドルに増加し、総額の中央値は2018年には8%増加して5億6,900万ドルでした。

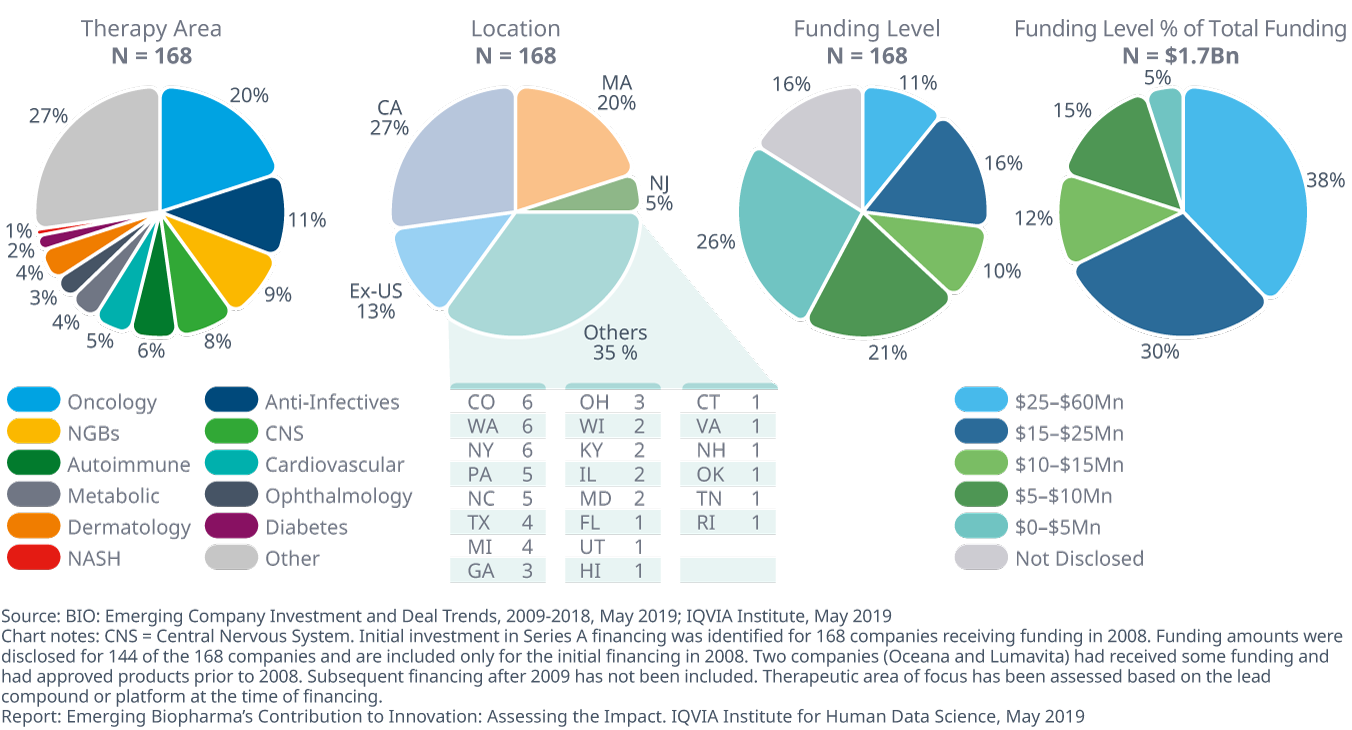

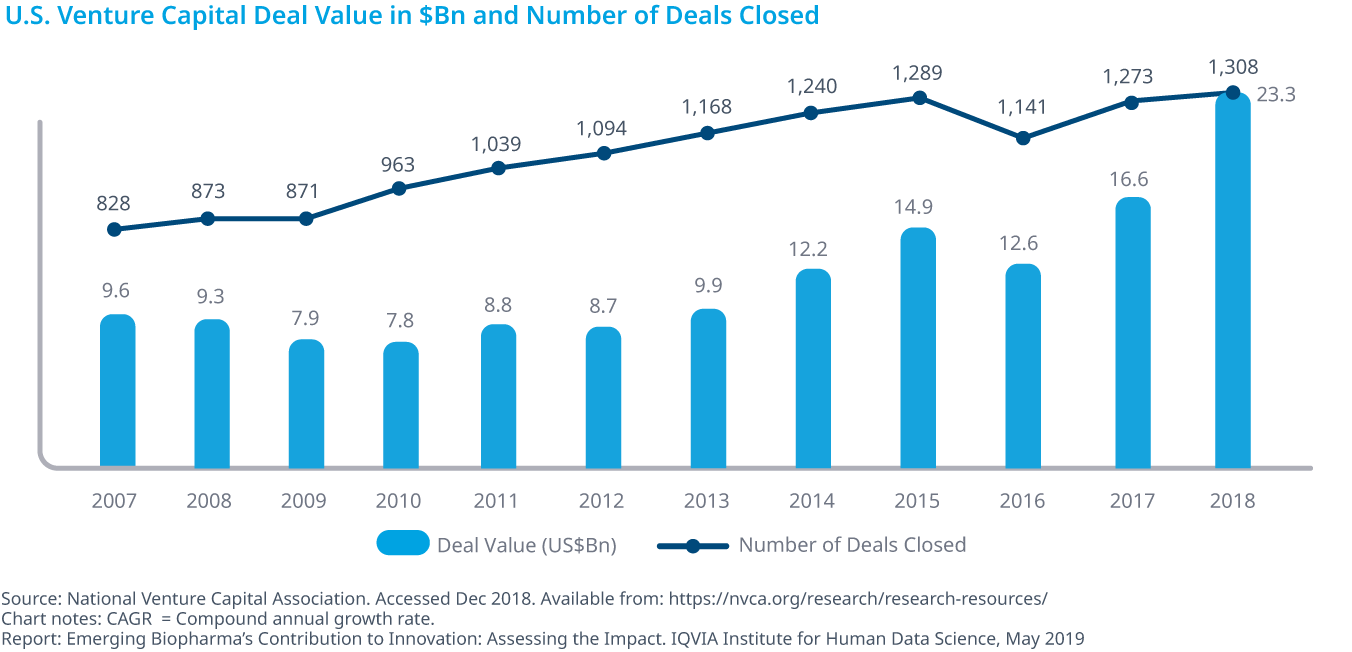

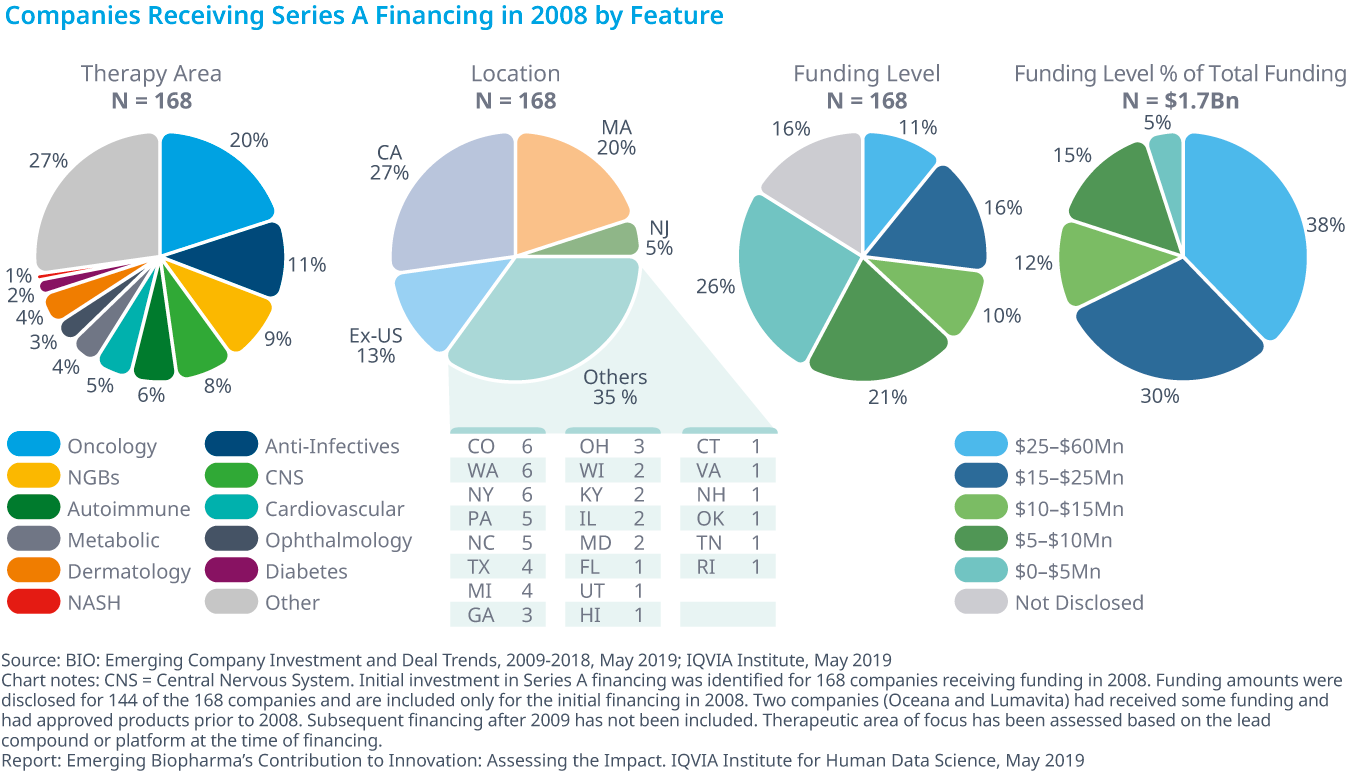

2008年、新興企業はさまざまな薬効と資金レベルで資金提供を受け、その半数は米国3つの州で行われました

- 2008年にシリーズA資金を受けた168社は、様々な薬効に焦点を当てており、資金提供の87%が米国拠点で、半数以上がカリフォルニア、マサチューセッツ、ニュージャージーのいずれかに本社を置く企業でした。

- 2008年以降の当該パイプラインの重要性の高まりを反映し、これらの企業がターゲットとする最大の薬効領域はオンコロジーでした

- 2008年には37%の企業が1,000万ドル以上を受け取っており、これは総額の80%を占めました。

最初の資金調達以降、51%の企業がまだ株式非公開企業で、7%が廃業、26%が買収されました

- 2008年から2009年の間に資金提供を受けた168社のうち、28社が株式公開されており、そのうちの5社は現在、時価総額が10億ドル超となっています。

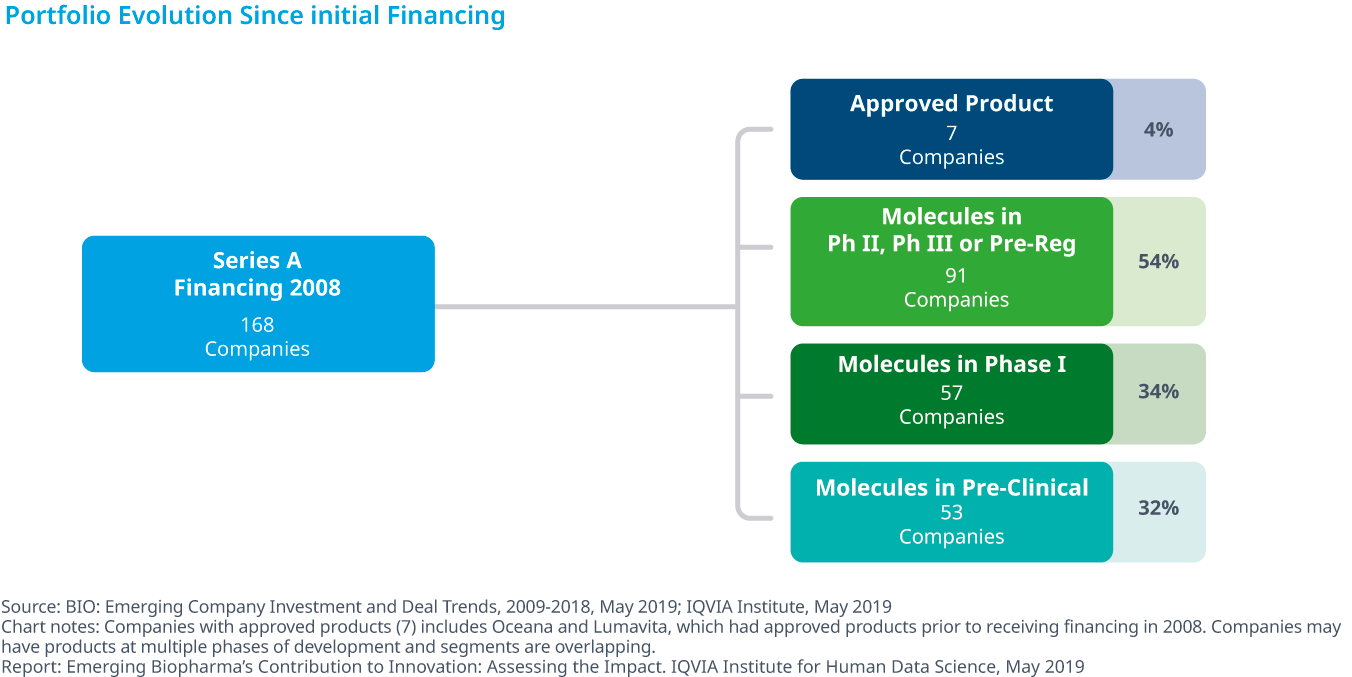

- 168社の半数以上が後期開発段階の化合物を有し、3分の2が初期開発段階の開発をしており、初期プロジェクトを継続している企業もあれば、資金提供を受けた後に追加で更なる開発ベースを追求している企業もあります。

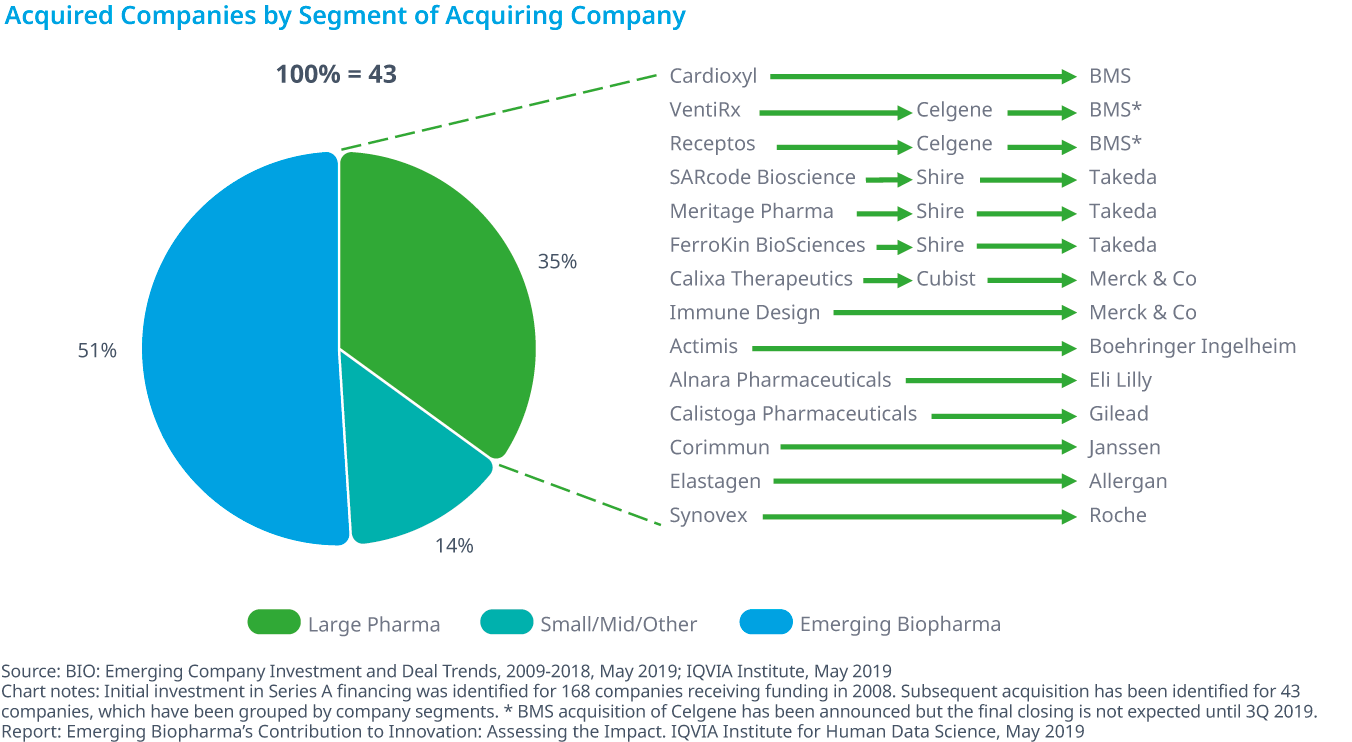

- 最初の資金調達以降43社が買収され、半数以上が他の新興バイオ医薬品企業に買収されました。

- 資金提供を受けた企業の半数以上は依然として株式非公開企業であり、168社のうち11社は研究を進められず、買い手を見つけることも事業を継続するための資金源を見つけることもできずに廃業しています。

レポート中の図表

Chart 1: Global Medicine Sales and Number of R&D Pipeline Drugs per Company in 2018 by Segment

Chart 2: Company Segments as a Percentage of Pipeline Projects and Global Sales in 2018

Chart 3: Percentage of Late-Stage Pipeline by Company Segment, 2003–2018

Chart 4: Emerging Biopharma Share of Early, Late and Overall R&D Pipeline 2003–2018

Chart 5: Number of Late-Stage Emerging Biopharma Pipeline Products by Therapeutic Drug Class, 2008–2018

Chart 6: Number of Products and Emerging Biopharma Share of Early and Late-Stage R&D Pipeline, 2018

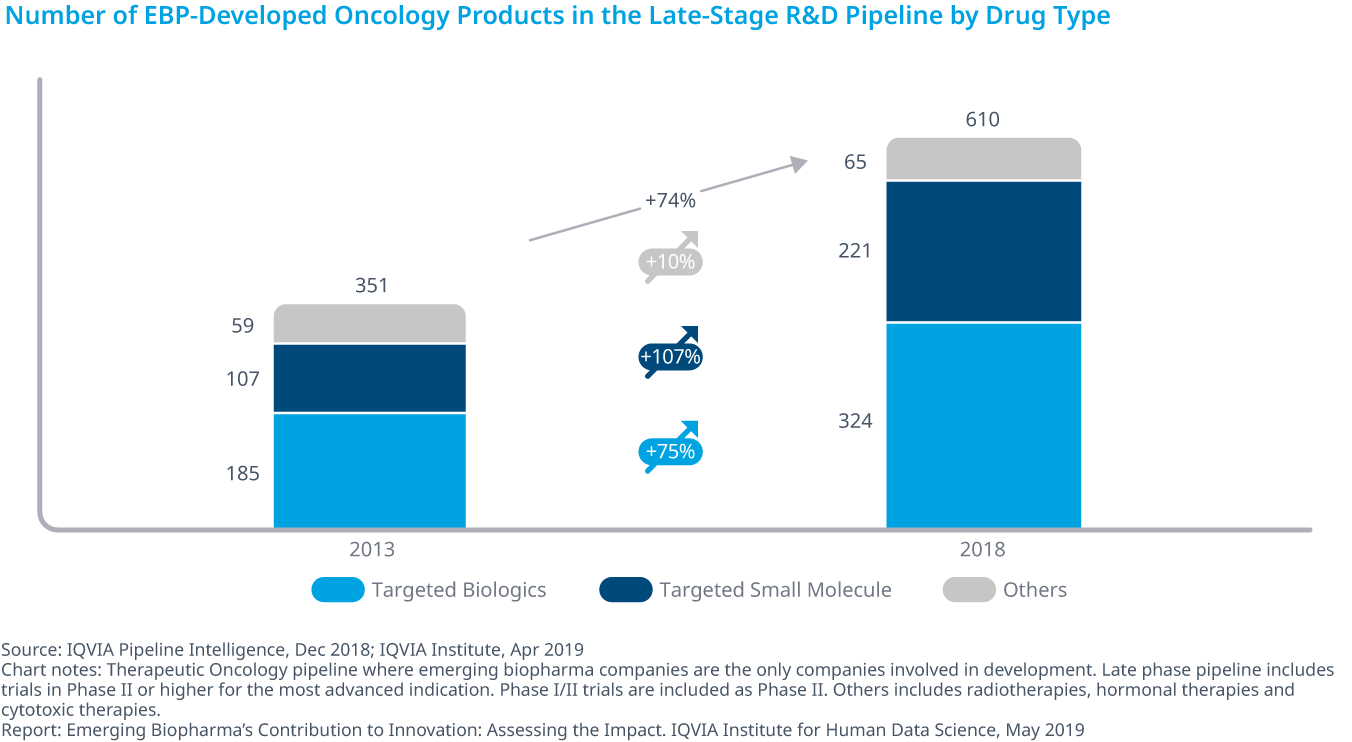

Chart 7: Number of EBP-Developed Oncology Products in the Late-Stage R&D Pipeline by Drug Type

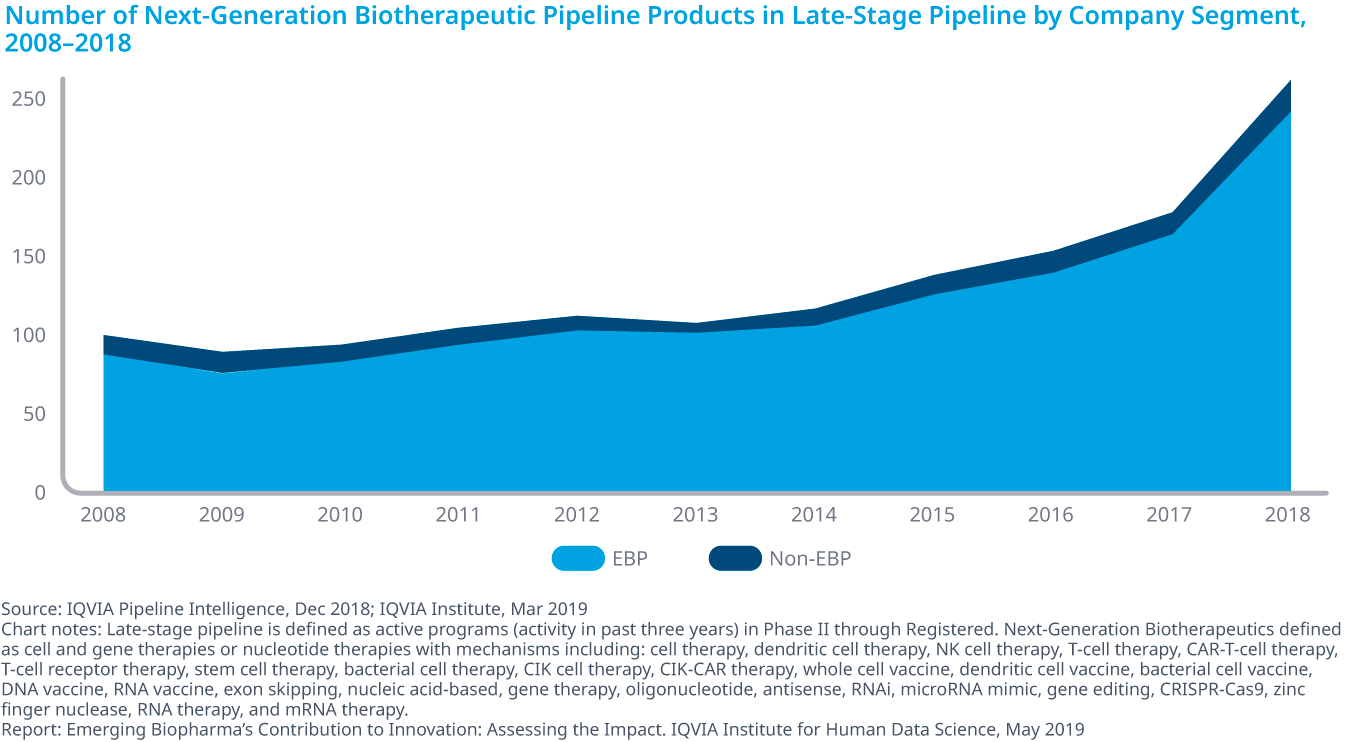

Chart 8: Number of Next-Generation Biotherapeutic Pipeline Products in Late-Stage Pipeline by Company Segment, 2008–2018

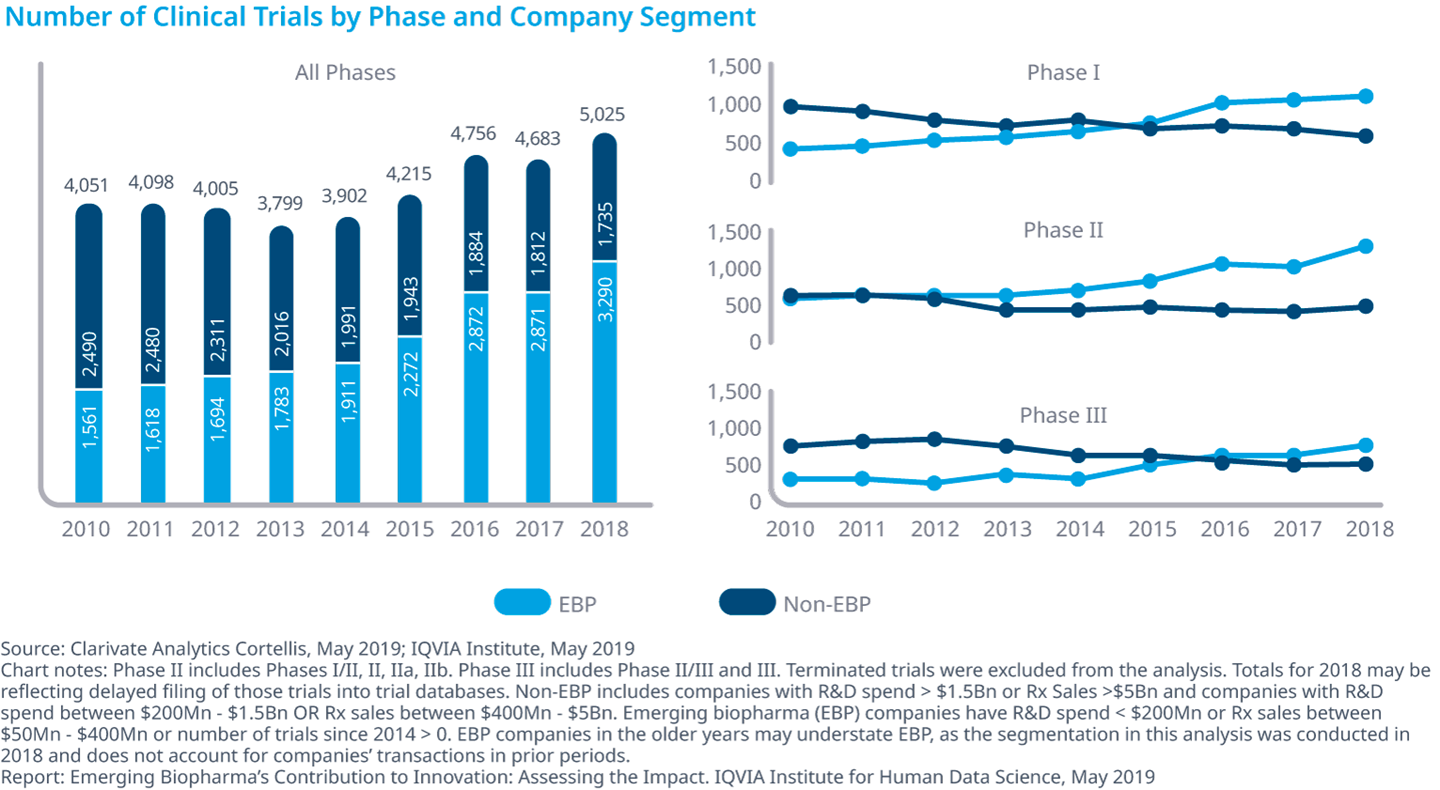

Chart 9: Number of Clinical Trials by Phase and Company Segment

Chart 10: Average R&D Composite Success Rate and Average Success Rates per Phase, 2014–2018

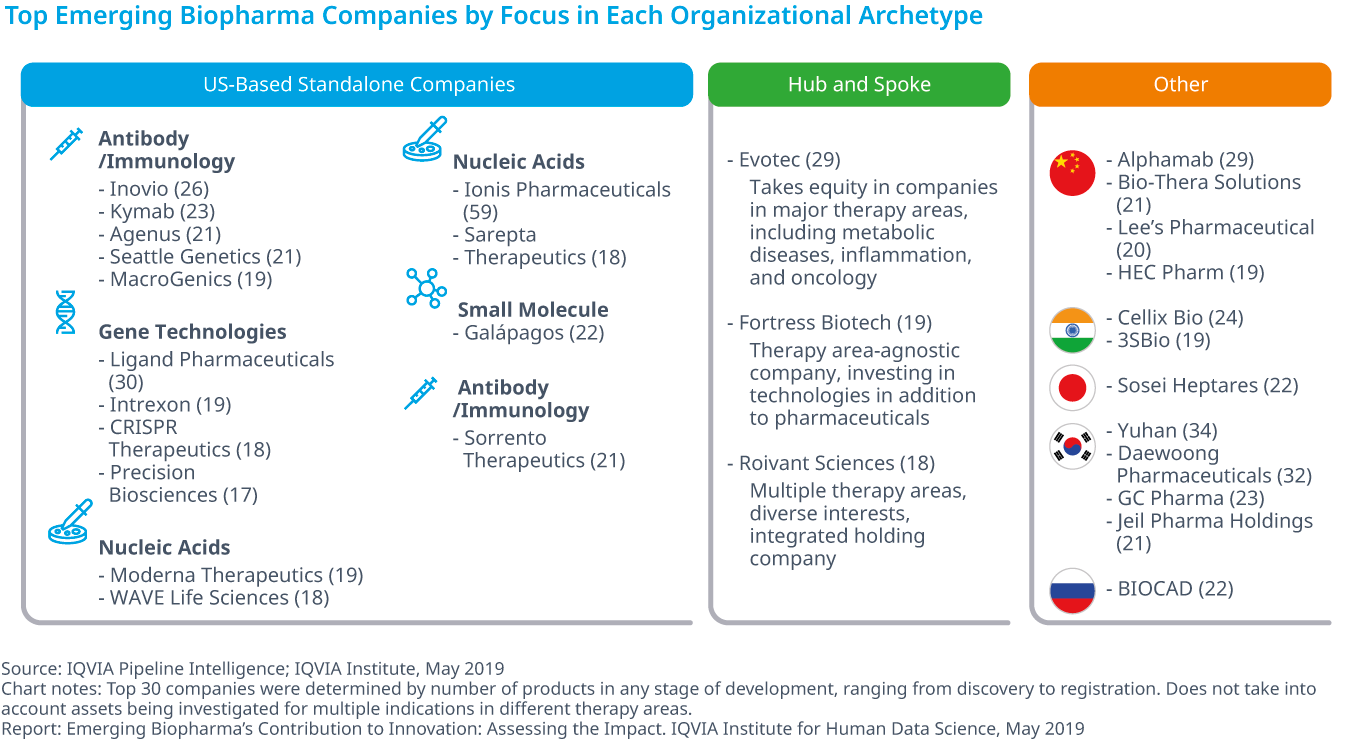

Chart 11: Top Emerging Biopharma Companies by Focus in Each Organizational Archetype

Chart 12: Sales of the Top 100 Drugs in the United States in 2018 by Originator Company Segment

Chart 13: Companies Originating and Filing FDA Regulatory Submissions for NASs and Percent of Launches by NAS Launch Year

Chart 14: Percent of EBP- and Non-EBP-Launched NASs in the United States 2015–2018 with Each Feature

Chart 15: Median Time Per Year from First Patent Filing to Launch by NAS Launch Year, United States

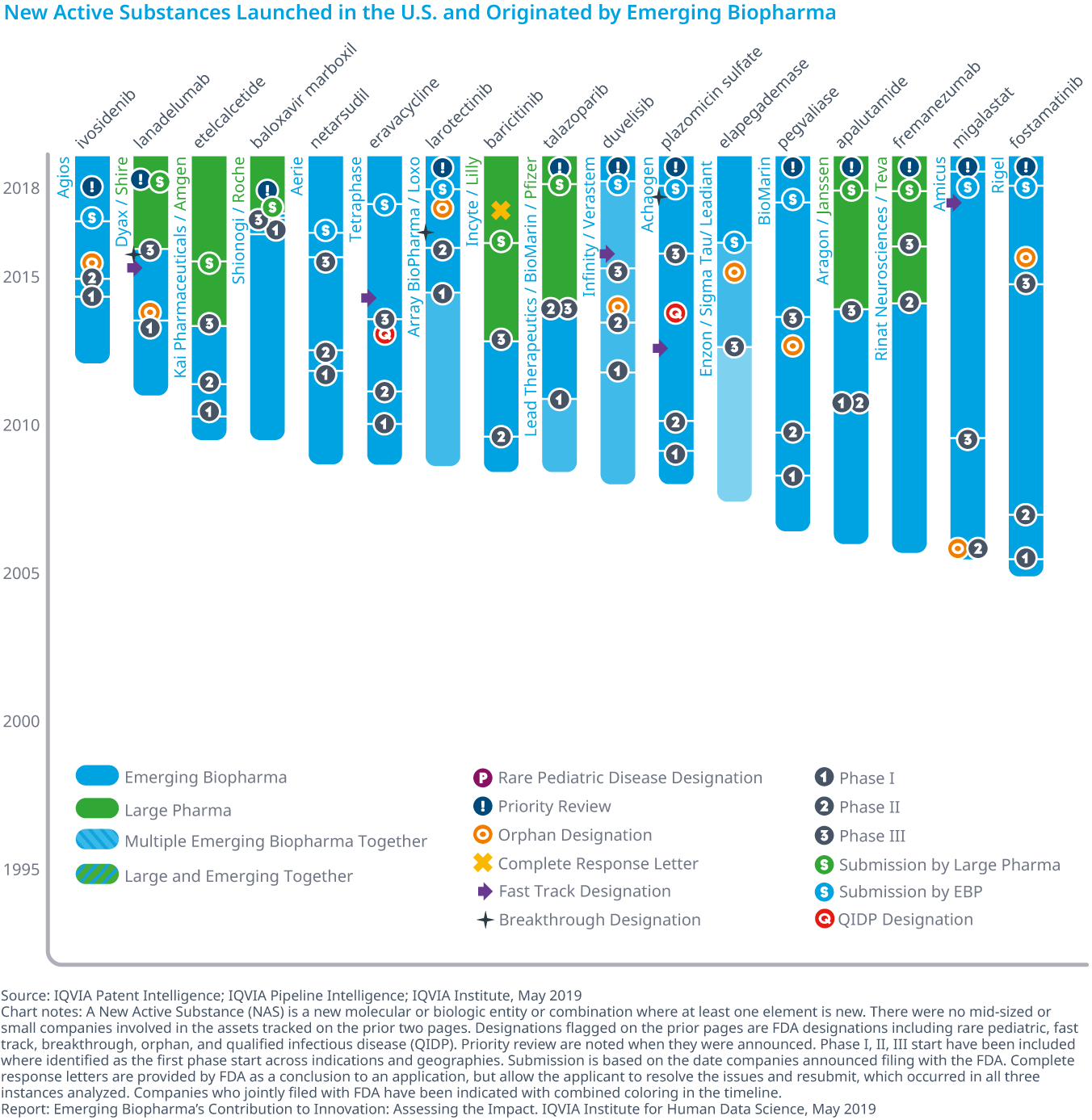

Chart 16A: New Active Substances Launched in the U.S. and Originated by Emerging Biopharma

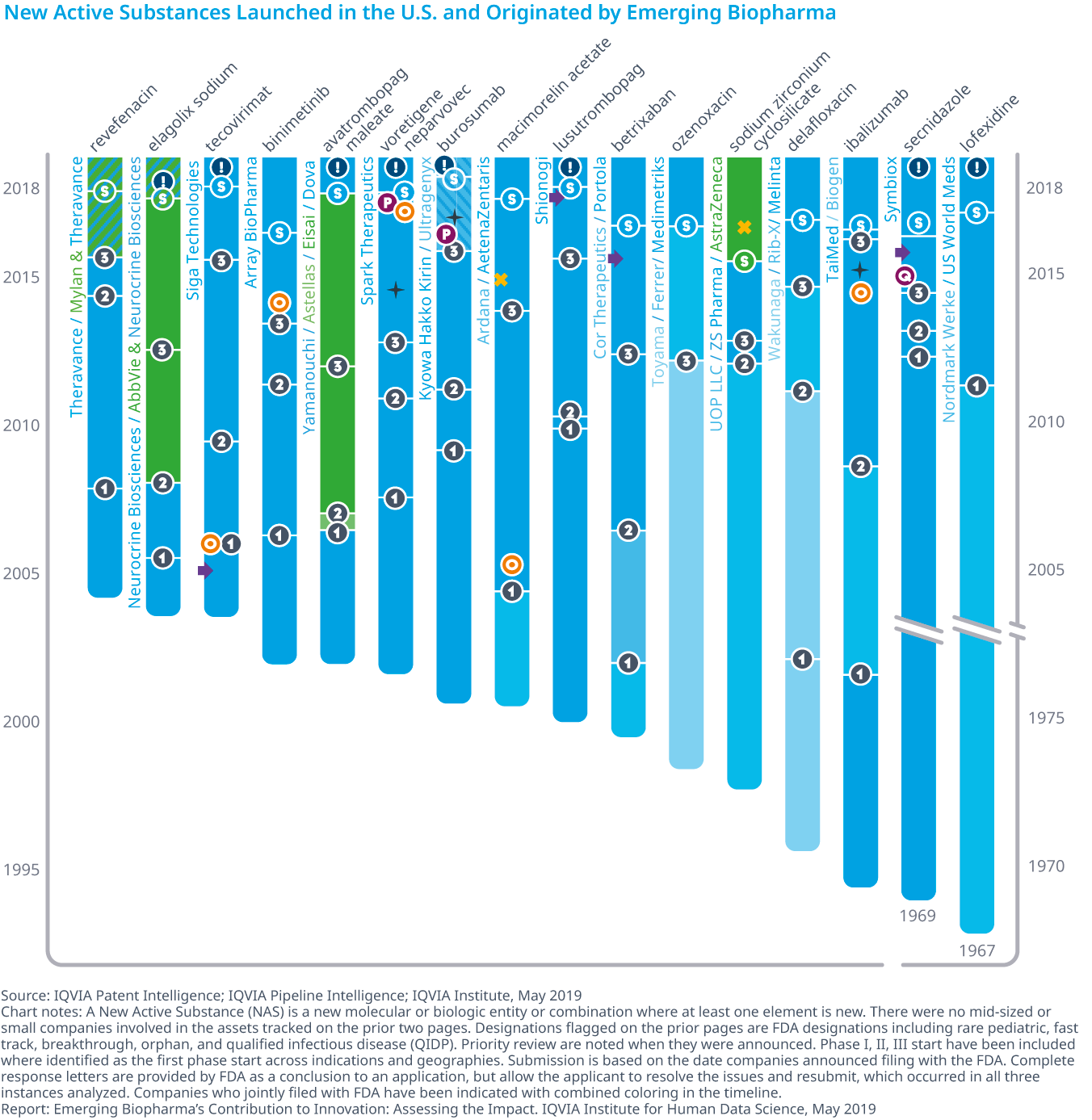

Chart 16B: New Active Substances Launched in the U.S. and Originated by Emerging Biopharma

Chart 17: U.S. New Active Substance Launches by Originating Company Type, 2008–2017

Chart 18: EBP Launch Archetypes and Average First-Year Sales 2008–2017

Chart 19: New Active Substances Launched 2014–2018 Originated or Launched by EBP Companies

Chart 20: U.S. Venture Capital Deal Value in $Bn and Number of Deals Closed

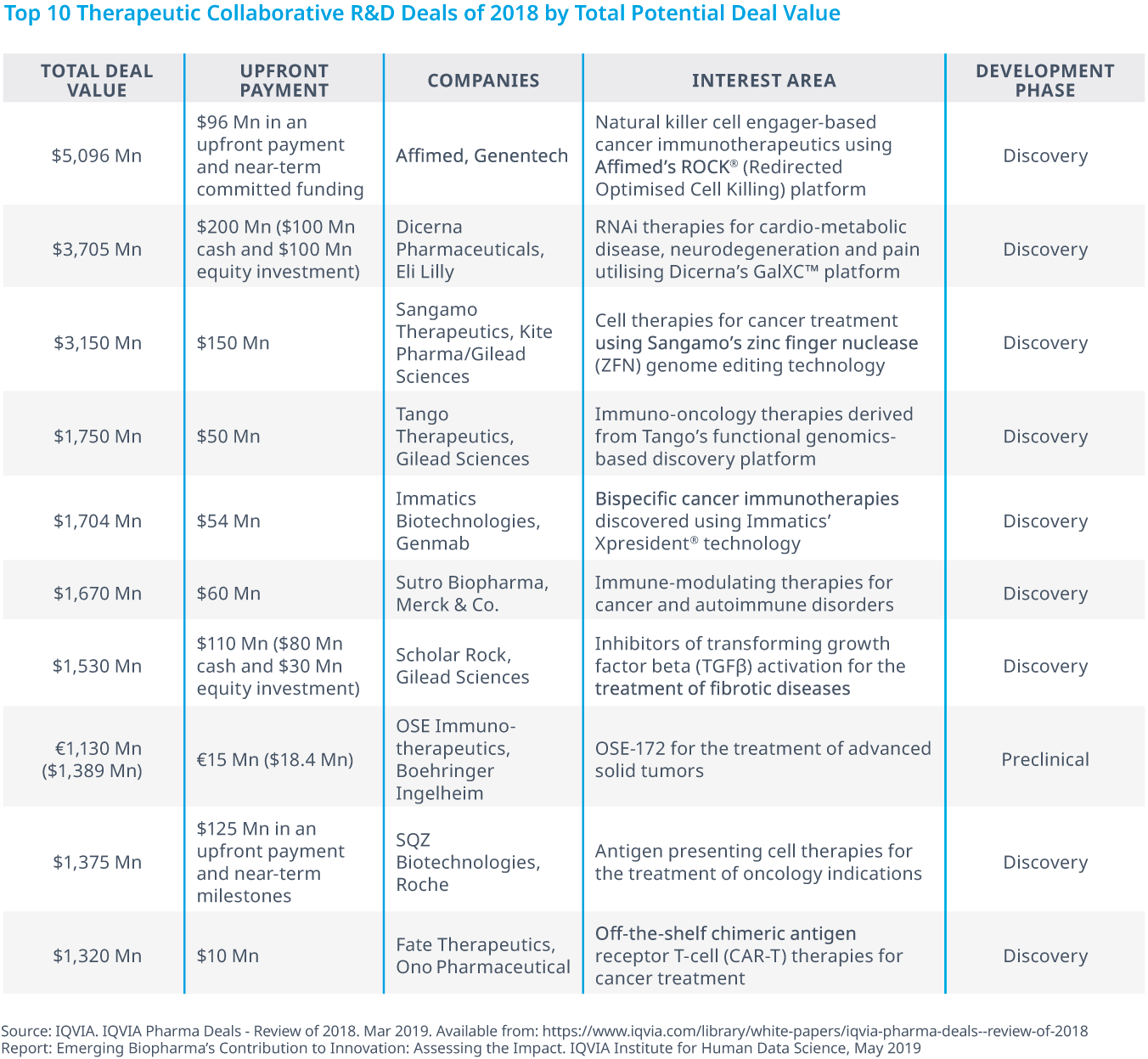

Chart 21: Top 10 Therapeutic Collaborative R&D Deals of 2018 by Total Potential Deal Value

Chart 22: Number of Collaborative R&D Deals and Aggregate Value and Mean Total Deal Value of Collaborative R&D Deals

Chart 23: Top Partnering Deals (Excluding Settlements and Product Acquisitions) of 2018 by Upfront Consideration

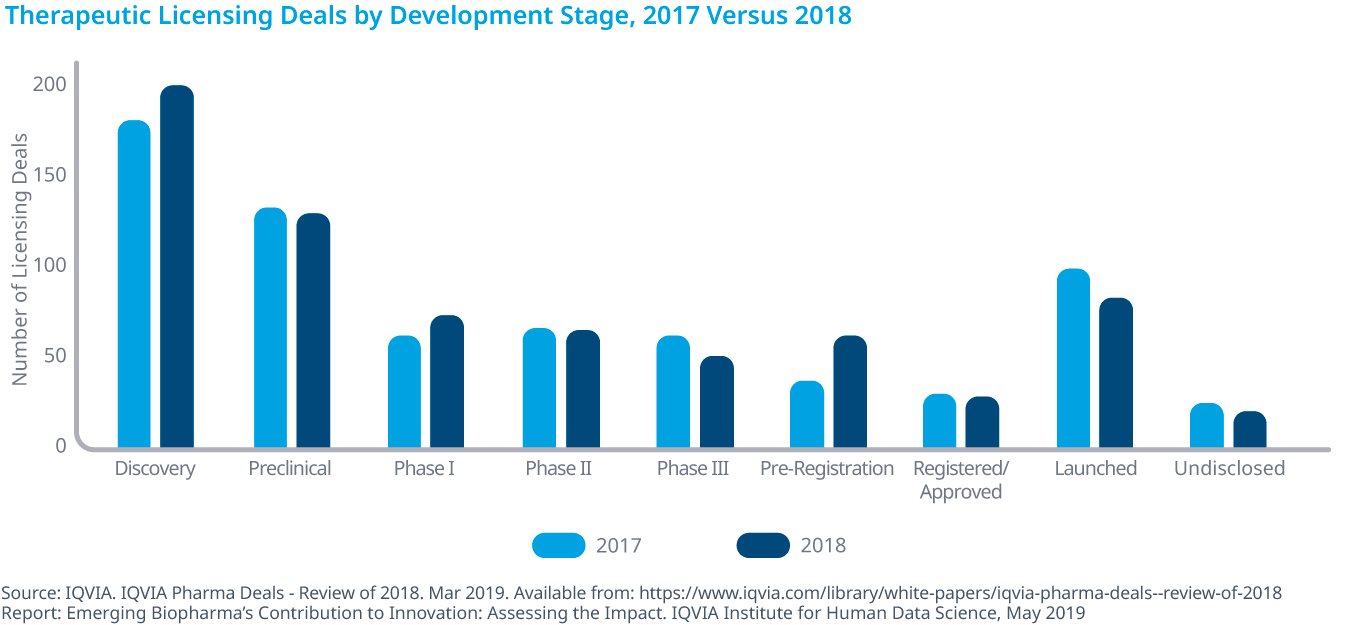

Chart 24: Therapeutic Licensing Deals by Development Stage, 2017 Versus 2018

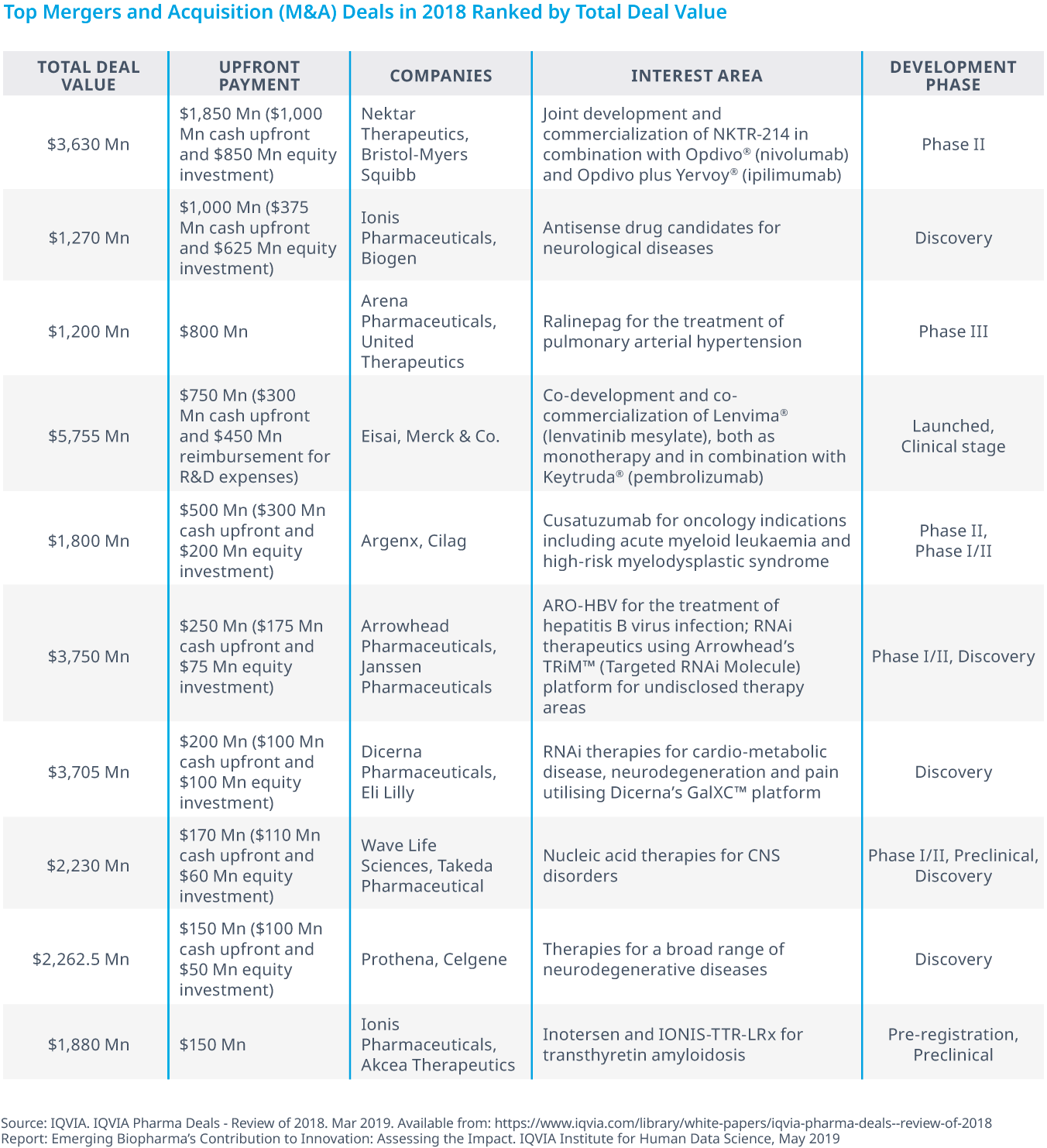

Chart 25: Top Mergers and Acquisition (M&A) Deals in 2018 Ranked by Total Deal Value

Chart 26: Companies by Aggregate Value of All Disclosed Deals in 2018

Chart 27: Companies Receiving Series A Financing in 2008 by Feature

Chart 28: Initial Series A Financing in 2008 and Subsequent Company Structure/Ownership

Chart 29: Publicly Traded Companies and Their Current Market Capitalization $Mn

Chart 30: Acquired Companies by Segment of Acquiring Company

Chart 31: Portfolio Evolution Since Initial Financing

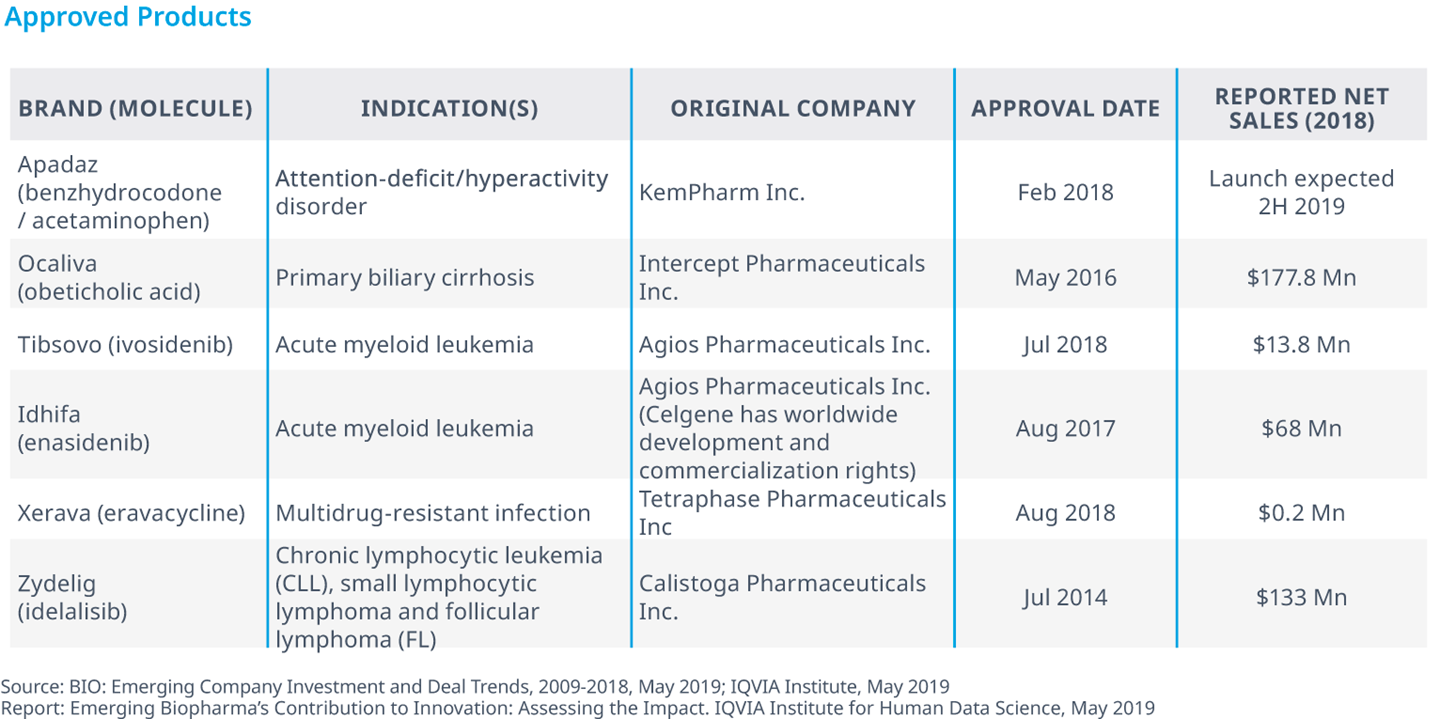

Chart 32: Approved Products

Chart 33: Trends Driving Change in Clinical Development

Chart 34: Predicted Percentage Change in Productivity, Effort and Success per Trend from 2018 to 2023

Chart 35: Global Medicine Spending and Growth in Selected Regions, 2018–2023

Chart 36: Average Number of Global NAS Launches Annually per Period and Percentage of Launches by Type

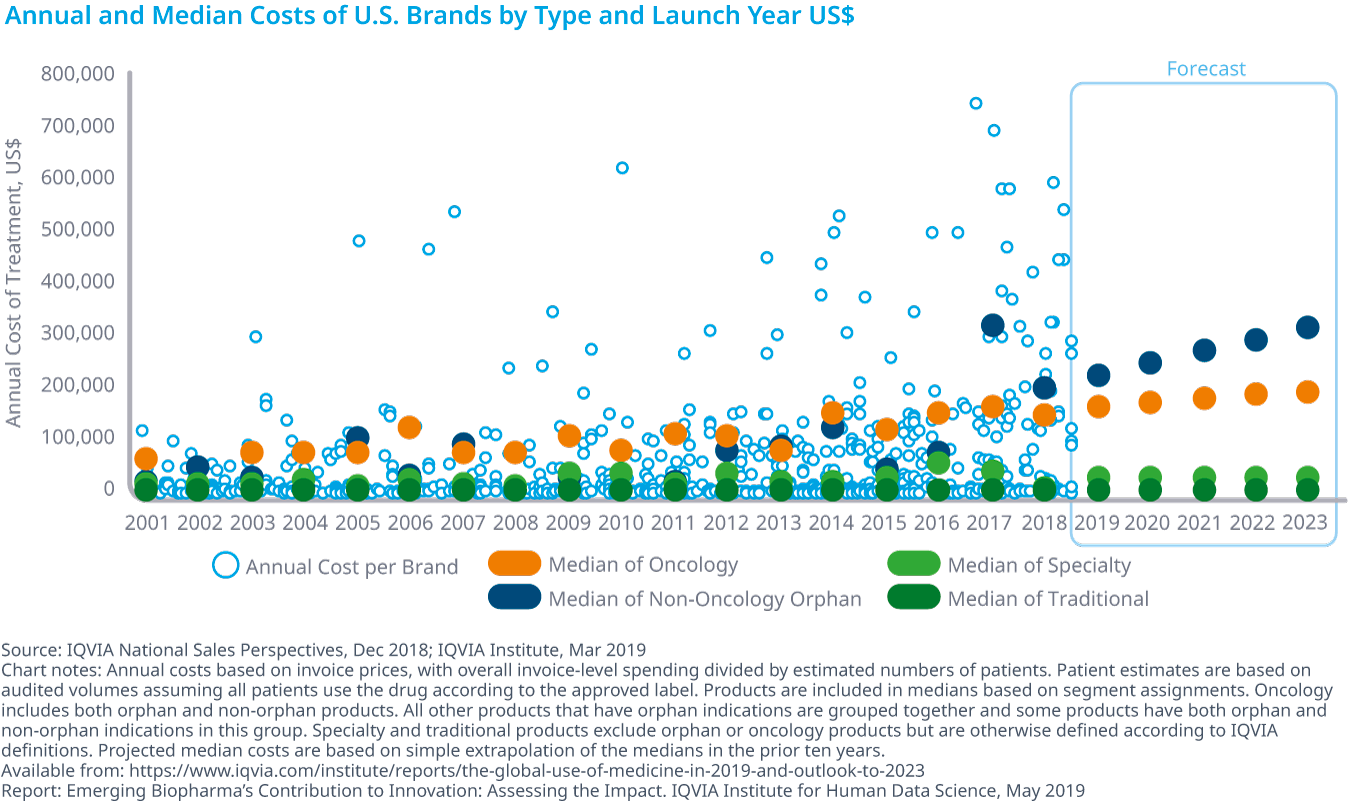

Chart 37: Annual and Median Costs of U.S. Brands by Type and Launch Year US$

Chart 38: Predictive Analytics and Artificial Intelligence Driving Value for Clinical Development

Chart 39: Digital Health Applications Transforming Clinical Development

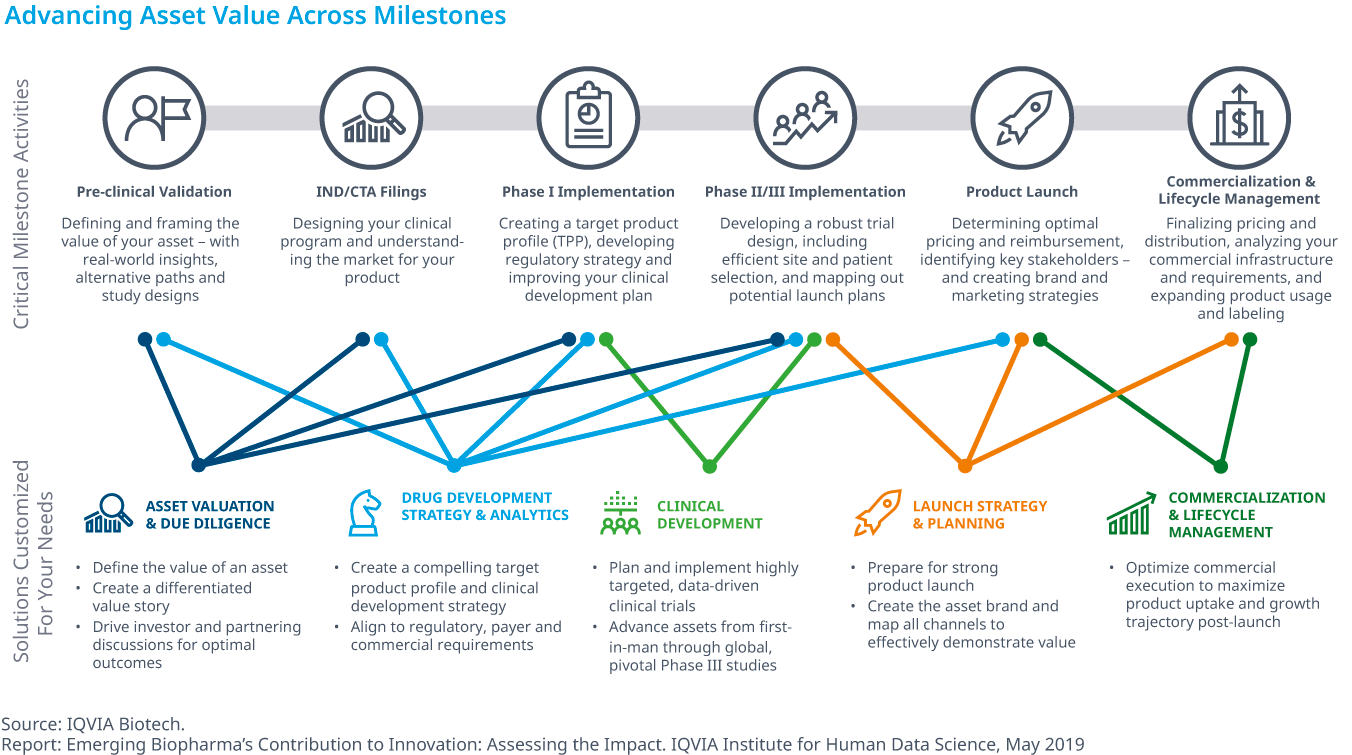

Chart 40: Advancing Asset Value Across Milestones